医改专题

医改专题

中国医疗保险

中国医疗保险  2022-09-23

2022-09-23

3764

3764

带量采购促使药价合理回归,群众受益明显。但也有声音反馈影响了产业可持续发展,事实如何?需定量客观分析。

我们通过系统抽样遴选了国家组织集采前五批218种药品中的20%品种进行研究,包括阿托伐他汀、氯吡格雷等常用药。40多个品种2018年市场规模为950亿元,占当年西药采购总金额的18%,涉及600余家企业,具有较好的代表性。分析结果如下。

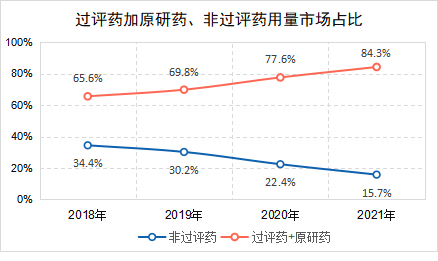

优质药品成为市场主流。通过一致性评价的仿制药加上过专利期的原研药用量DDDs市场份额占比从2018年的65.6%增长到2021年的84.3%,其中过评药从33%增长到53.7%,原研药从32.6%降低到30.5%,集采引导优质药品成为市场主流。

图1 集采品种过评药加原研药、非过评药用量占比趋势

集采品种质量层次提升。不止化药,胰岛素作为国家集采的第一类生物药,更多患者用上了效果更好的三代胰岛素类似物。高值耗材也呈现同样的情况,占据原市场超30%的不锈钢支架全部被合金支架替代;陶对聚膝关节普通聚乙烯垫片全部被高交联垫片替代。带量采购快速且有效地使相关产品质量层次提升。

集采药品可及性增强。集采协议期内,药品总体实际采购量是约定采购量的两倍以上,部分品种超过五倍甚至十倍,反映出药品降价后可及性的增强,更多患者用上了质优价宜的药品。

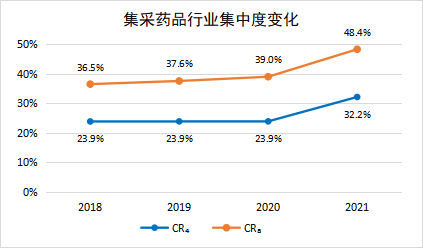

市场集中度持续优化。集采药品市场集中度明显优化,CR8(集采药品临床用量前8位企业的市场份额总和)从2018年的36.5%上升至2021年的48.4%,CR4从23.9%提升至32.2%,表明集采药品行业从充分竞争型格局开始进入寡占型格局,形成了仿制药行业规模发展效应。

图2 2018-2021年集采品种行业集中度变化

低端落后产品逐步出清。集采后,非过评产品用量占比逐年下降,从2018年的34.4%降至2021年的15.7%。如高血压用药厄贝沙坦,非过评药用量占比从2018年的50.4%降至2021年的3.2%,趋于市场出清。初步达到了供给侧改革的政策预期。

中选企业市场份额明显提高。集采中选企业用量占比从2018年的24%上升至2021年的60%。多数中选企业显著获益,如四川汇宇的培美曲塞,单款药品销量从2018年的2.6万支增加至2021年的133万支,销售额从2018年的0.3亿元飙升至2021年的14.5亿,销量增加50倍,销售金额增加48倍。汇宇制药也于2021年在科创板上市,成为四川省内江市的第一家上市企业。

中选企业营业收入稳步增长。尽管受到新冠疫情影响,集采中选企业营收仍保持增长。我们重点分析了包括恒瑞、石药等中选品种最多的10家上市药企,其营业总收入从2018年的1072亿元增加到2021年的1365亿元,年均复合增长率8.4%。

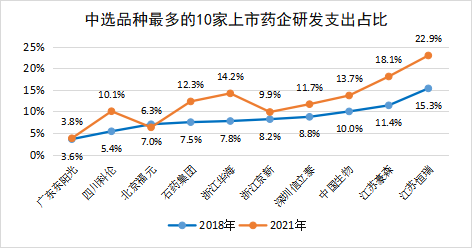

中选企业研发支出持续上升。集采中选品种最多的10家上市药企研发支出从2018年的95亿增加至2021年的189亿,年均复合增长率达25.6%。10家企业研发支出平均占比从8.5%增长至12.3%,产业创新升级积极性提高。

图3 中选品种最多的10家上市药企研发支出占比变化

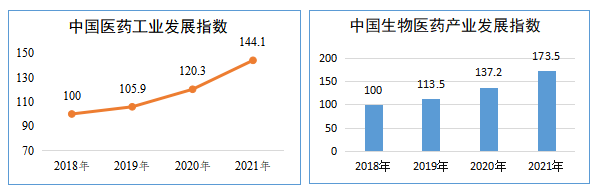

第三方评价医药产业未来可期。一是举办西普会的中康科技发布的中国医药工业发展指数,二是由中国宏观经济研究院、中国生物工程学会、火石咨询联合发布的中国生物医药产业发展指数,均显示近年我国医药产业发展态势持续向好。

图4 第三方医药产业发展指数

总体来看,带量采购改善了医药行业生态环境,推动形成集采品种质量层次提升、用药可及性增强,行业规模化发展、企业创新研发驱动的新格局,促使我国医药产业高质量发展。

医改专题

药闻天下 2025-12-20

82

医改专题

药闻天下 2025-12-20

82

医改专题

中国医疗保险 2025-12-20

78

医改专题

中国医疗保险 2025-12-20

78

医改专题

中国医疗保险 2025-12-19

125

医改专题

中国医疗保险 2025-12-19

125

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签