产业资讯

产业资讯

BCG波士顿咨询

BCG波士顿咨询  2026-01-31

2026-01-31

18

18

前言

过去一年,全球医药产业的讨论重心正在发生转移。技术突破和创新依然重要,但当前被更频繁、更反复提及的问题是:这些创新能否在不确定性上升的环境中得到有效配置、持续放大,并最终转化为可兑现的长期价值。在这一背景下,2026年摩根大通医疗健康大会(以下简称JPM 2026)并未试图塑造新的颠覆性叙事,而是将焦点集中在放大这一转向本身。大会所呈现的,是全球药企在管线压力、效率约束与资源再配置背景下的集体校准。在这一过程中,中国创新资产在整体讨论中的定位也发生了实质性变化。中国创新不再被单独置于区域语境中加以审视,而是更频繁地被纳入全球产品组合与资产配置框架中,进行综合比较与取舍。

基于大会期间的高频讨论与资产流向,本文提炼出四大风向标,下文将逐一展开分析。

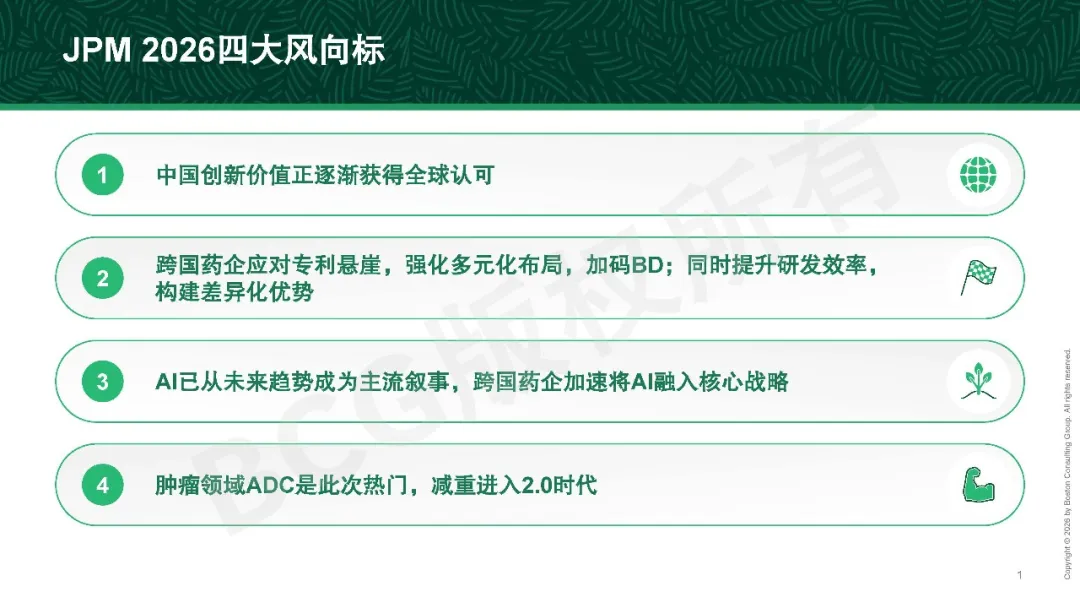

风向标1

中国创新价值正逐渐获得全球认可

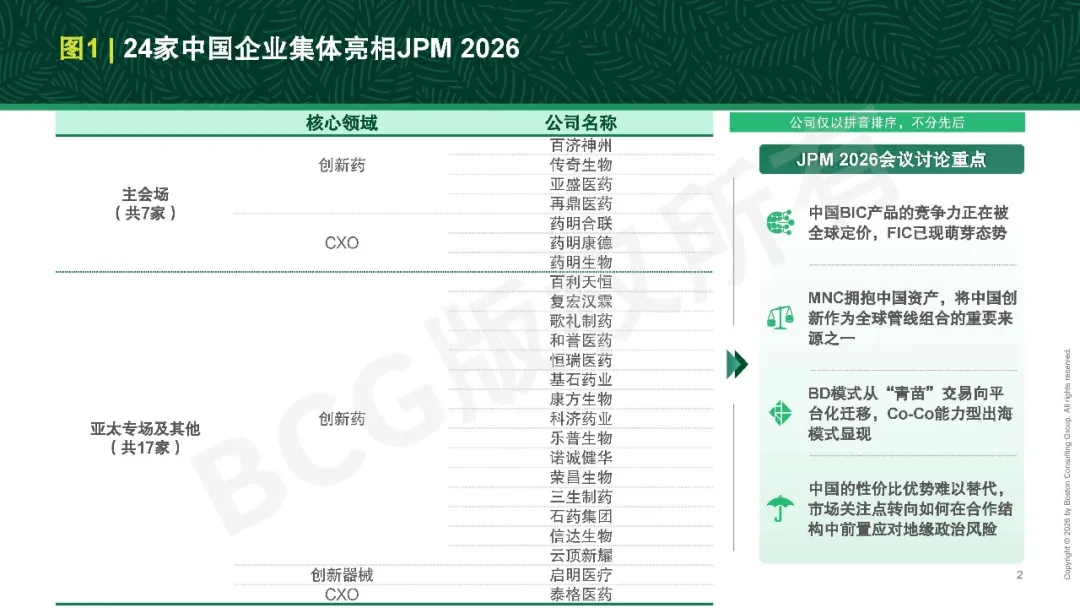

在JPM 2026的舞台上,中国企业参与度持续提升。7家中国企业受邀入选主会场,此外另有17家参与亚太专场或举办一对一路演(参阅图1)。无论从数量、层级还是参与形式来看,中国企业在本届大会中的存在感均较往年显著提升,反映出国际资本与跨国药企对中国资产的认可持续上行。

中国BIC(Best-in-Class)产品的价值与竞争力正逐步实现全球定价。在JPM

2026中,中国在需要大量微调与工程化优化的技术路径上展现出的优势被反复提及。中国创新资产不再仅被视为高效的“快跟”,市场开始关注其是否具备向更高创新质量发展的潜力,以及能否成长为全球FIC(First-in-Class)的重要增量来源。这种期待的变化,也反映出中国创新在全球版图中的定位正在发生调整。

与之相伴,跨国药企对中国创新资产的评估逻辑也在发生转变。围绕中国临床数据真实性的疑虑逐步消解,关注重心从创新是否真实,转向这些中国资产在疗效表现、差异化程度及竞争定位上,是否具备进入全球产品组合优先讨论的长期价值。在此背景下,中国创新资产的BD模式也在发生变化:合作方式从“青苗”买断向平台化持续产出,以及联合开发与商业化等模式逐步延伸。

当前全球格局的不确定性仍带来地缘政治风险,但已不再是讨论的核心焦点。在JPM 2026的多场交流与讨论中,市场关注点已明显转向如何在既有合作结构中前置识别并预先应对相关风险,而非简单判断是否继续与中国开展合作。

这一变化的背后,反映出政府与产业之间的现实分歧。从政策层面看,生物医药正被上升为国家安全资产,讨论重心更多聚焦于技术主导权与安全边界。而从跨国药企的角度来看,限制中国并不会增强其自身的优势,反而可能拖慢研发进度、抬升成本并放大不确定性。考虑到成本及其他综合因素,中国在全球供应链中具备难以替代的优势。因此,跨国药企与全球资本并未选择全面撤离中国,而是通过更创新、更灵活的合作方式,将地缘政治风险前置纳入决策考量。

风向标2

跨国药企应对专利悬崖,强化多元化布局,加码BD;同时提升研发效率,构建差异化优势

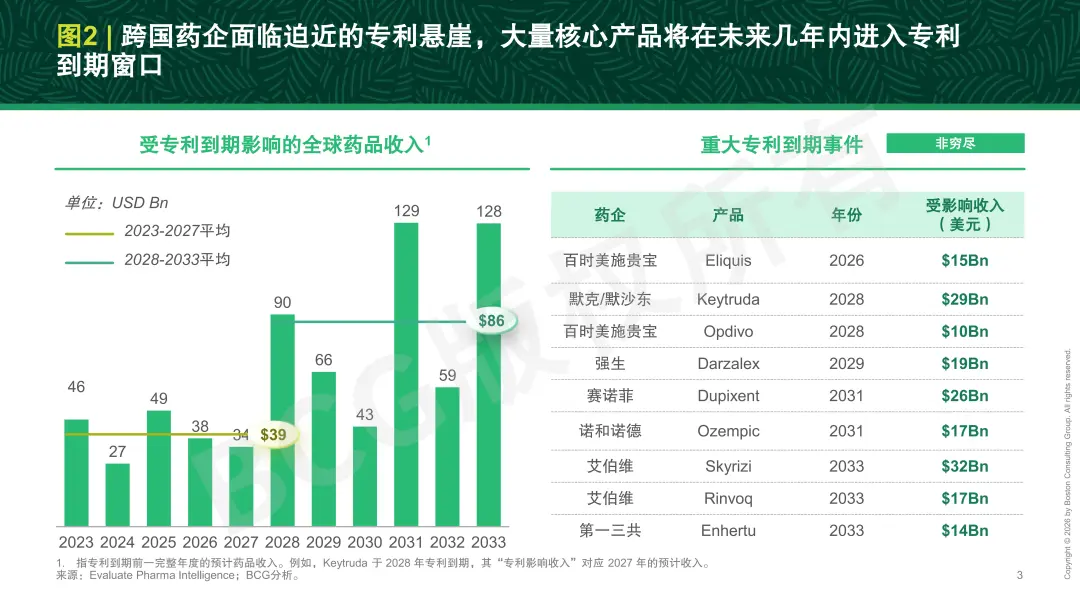

多家跨国药企正迈入一个密集的专利悬崖期。未来数年内,多款重磅产品将陆续面临专利到期,涵盖肿瘤、自身免疫、代谢、心血管等多个关键治疗领域,对收入结构与中长期增长构成实质性压力,使得管线补位的紧迫性显著上升(参阅图2)。

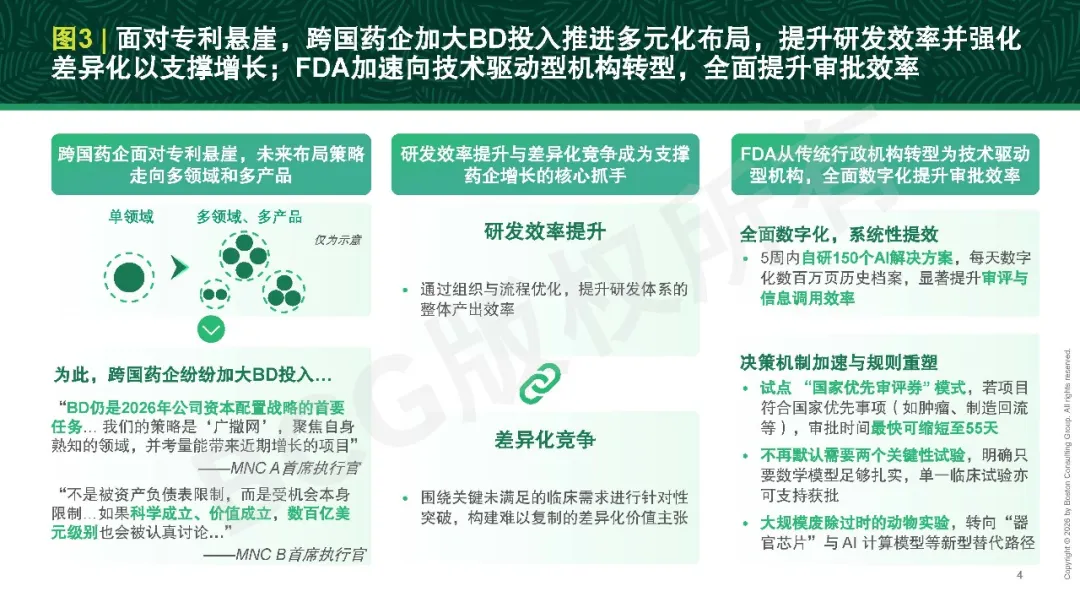

面对迫近的专利悬崖挑战,跨国药企在大会期间密集披露各自的管线进展与中长期研发规划,其应对思路呈现高度一致:通过管线多元化分散单一产品和单一治疗领域的风险,并在不同技术路径与适应症之间构建更具弹性的组合结构,以对冲未来数年的增长不确定性(参阅图3)。为实现管线多元化,跨国药企正在显著加大对战略性并购与BD的资源投入。大会期间,多家跨国药企纷纷公布BD目标及合作思路,外部创新已成为其重要增长引擎。

跨国药企集中释放出的另一项清晰信号是效率提升与差异化竞争。围绕这一共识,多家药企在大会期间分享了其在提升研发效率及打造差异化竞争优势上的具体实践,强调通过更高效的研发流程与更优化的资源配置来支撑未来增长目标。

这一趋势在监管侧亦有所呼应。美国食品和药物监督管理局(FDA)新任局长Marty Makary在JPM 2026接受All-In Podcast深度专访中,介绍了FDA转型为技术驱动型机构的整体方向,以及通过数字化工具和管理手段等提升审评效率的相关进展。监管体系正逐步在审评流程中引入数字化和自动化手段,以缩短决策周期、提高流程透明度。相关举措已在具体审批实践中落地,审评与获批节奏明显加快。

风向标3

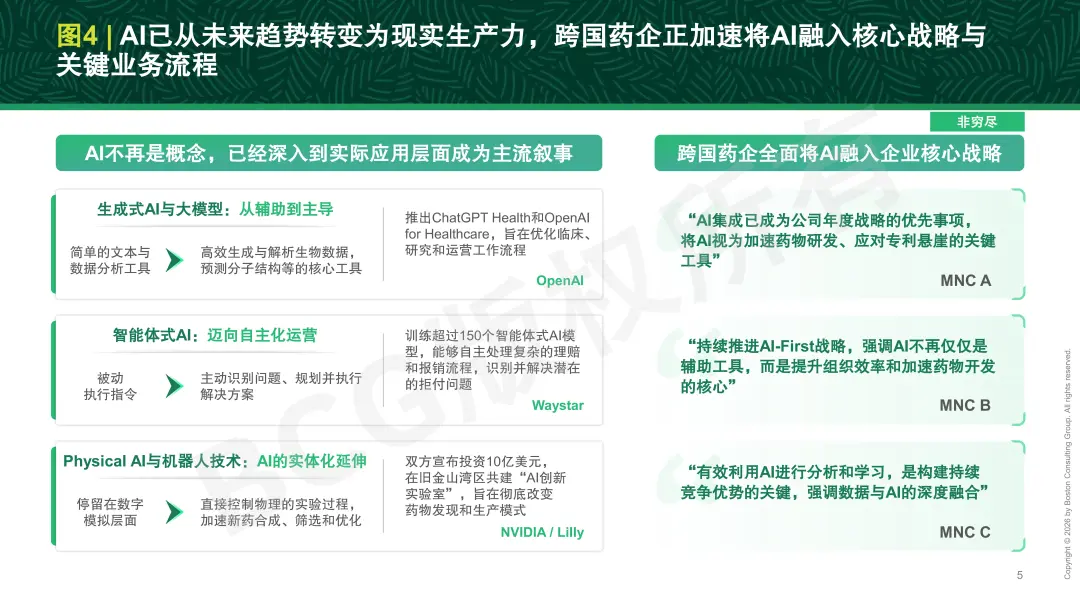

AI已从未来趋势成为主流叙事,跨国药企加速将AI融入核心战略

在JPM 2026上,AI不再只是未来趋势的展望,而是逐步成为提升研发效率、优化运营体系、加速研发流程的重要战略抓手(参阅图4)。生成式AI与大模型正从辅助工具转变为创新引擎,能够快速生成和分析海量生物数据,预测分子结构、设计蛋白质,甚至模拟疾病进程,从而显著缩短研发周期、降低成本。智能体式AI(Agentic AI)也在兴起,例如Waystar的系统可自主处理理赔和报销流程,将首次理赔接受率提升至接近99%,释放运营效率。与此同时,Physical AI结合机器人技术,使 AI可以直接控制实验操作。

跨国药企和科技巨头也在加速将AI融入核心战略:利用AI提升研发效率并削减运营成本,以应对专利悬崖;推进“AI优先”(AI-First)战略,构建端到端智能药物开发平台;强调多模态数据与AI深度融合,推动精准医疗创新;Anthropic和OpenAI的入局,则进一步将AI扩展到临床运营和患者服务场景。

可以预见,随着技术与数据基础设施的不断成熟,AI不仅会成为药企保持竞争力的核心工具,也将成为推动全球医药创新体系智能化、系统化演进的关键力量,为未来医药产业带来更高效、更精准、更普惠的创新成果。

风向标4

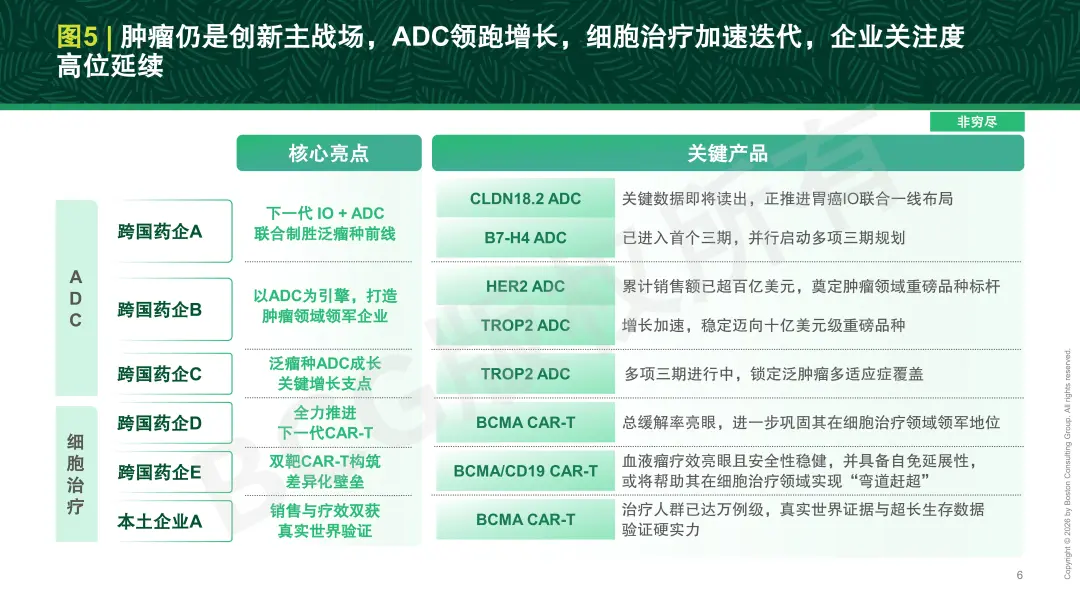

肿瘤领域ADC是此次热门,减重进入2.0时代

肿瘤依然是全球医药创新投入的核心领域,企业关注度持续保持高位(参阅图5)。该领域兼具技术突破潜力、明确的临床未满足需求以及可验证的商业回报路径,因而成为药企在管线布局与资源配置时优先考虑的创新阵地之一。

在技术平台层面,ADC的关注度持续领跑,并正从单一产品创新向平台化研发和系统化管线演进。ADC不断拓展更广泛的适应症,并加速进入联合治疗及一线治疗场景。其中,多款核心ADC产品已在全球范围内建立起清晰的临床与商业标杆,进一步巩固了ADC作为当前阶段最具确定性与扩展潜力的肿瘤创新方向之一的地位。

与此同时,细胞治疗也在技术与路径层面持续加速迭代。以CAR-T为代表的细胞治疗正围绕疗效持续性、安全性、可及性及制造效率等进行系统性优化,推动其从早期探索逐步走向更成熟的商业化与真实世界验证阶段。部分产品已通过长期随访数据与真实世界证据,持续验证其在特定肿瘤领域中的临床价值与潜力。

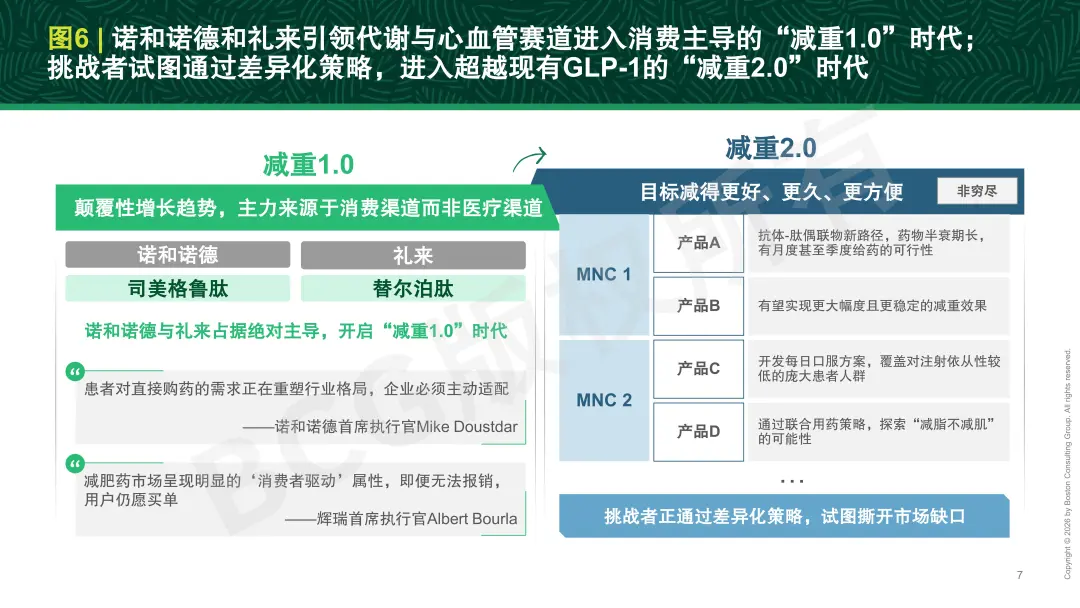

在非肿瘤领域的减重赛道,在诺和诺德与礼来GLP-1产品的推动下,代谢与心血管领域已进入由消费需求主导的新阶段,呈现出明显的消费属性(参阅图6)。增长动能主要来自消费渠道而非传统医疗渠道,购买行为更多由患者主动选择驱动,而不再完全依赖医疗与支付体系。随着患者对直接购药需求的增强,减重药物正逐步从以医疗支付为中心的处方产品,演变为以消费者决策为核心的健康管理工具。

在此基础上,当前以GLP-1为核心的“减重1.0”阶段,已完成对市场需求与支付意愿的验证,行业竞争重心正转向如何在既有机制之上实现差异化。新的竞争更多聚焦于患者体验、长期疗效与综合获益,推动行业迈向以差异化能力为核心的“减重2.0”阶段。

结语

从“中国创新”到“全球需要的创新”

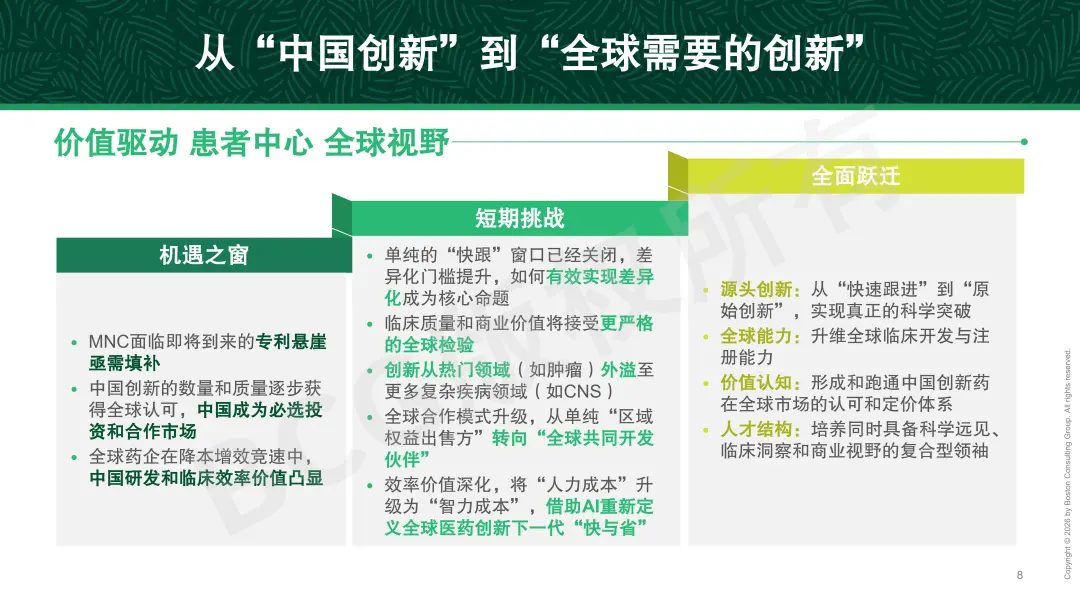

全球医药创新正经历一场需求端与供给端的再平衡。在迫近的专利悬崖压力下,跨国药企亟需新的增长来源。与此同时,中国创新经过持续积累,正不断进入全球主流视野,成为越来越重要的投资与合作选项。在全球药企普遍加速降本增效的背景下,中国在研发、临床与工程化层面的效率优势持续放大。

这一阶段并非终点。单纯依赖“快跟”与成本优势已不足以支撑下一阶段的发展,如何实现更高水平的差异化与价值跃迁,正成为新的核心命题。随着中国创新走向全球舞台中央,市场关注重点更加聚焦临床价值、真实世界表现以及长期商业可持续性。与此同时,创新重心需持续拓展,从高度竞争的成熟赛道逐步延伸至更多复杂疾病领域。合作模式也在演进,从一次性买断走向更深层次的全球协同开发与商业化。在这一过程中,效率的内涵也将不断深化,从人力与成本优势,升级为以AI与系统能力为代表的智力密度竞争。

展望未来,中国医药创新正处于一次全面跃迁的关键阶段。在源头端,需产出经得起全球验证的真正科学突破;在能力端,要升维全球临床开发与注册能力;在价值端,跑通中国创新药在全球市场被理解、被认可、被定价的完整路径;在人才端,持续培养兼具科学远见、临床洞察与商业视野的复合型领导者。随着这一跃迁不断推进,我们相信,中国医药创新将不仅被需要,更会在全球舞台上释放更大的影响力,扮演更加关键的角色。

产业资讯

中国医药创新促进会 2026-01-26

114

产业资讯

中国医药创新促进会 2026-01-26

114

产业资讯

Medaverse 2026-02-02

2

产业资讯

Medaverse 2026-02-02

2

产业资讯

丁香园Insight数据库 2026-02-02

3

产业资讯

丁香园Insight数据库 2026-02-02

3

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签