产业资讯

产业资讯

建国路128号

建国路128号  2025-11-29

2025-11-29

334

334

年底无大事发生,写点偏技术向的东西,一方面帮助自己梳理主流的创新技术,另一方面也权当用内容赌后面两年可能走出来的一些方向。

今天来谈谈PROTAC。

之所以聊这个,一方面是百济、诺诚、海思科等在小分子领域颇有建树的公司这两年在密集布局;另一边,药明康德、博腾两家在这个领域其实已经做好了一些提前占身位的事情。

这个方向虽然不像核酸等方向最近有海外“武松”们的持续煽风点火,但笔者觉得这是一个有望像“ADC革化疗的命”那般改写整个小分子领域治疗的技术,想象空间足够广。

之所以还没完全火一个主要原因,还是在于这项技术诞生还很早,而不是有啥“大的硬伤待解决”。

对于企业来讲,因为还很早,所以现在去布局也算是“差异化竞争”,对于投资者来说,也算是为它可能的爆火提前做做准备。

-01-

(该部分是技术背景交代,比较乏味,写出来是为了让作者自己更好的理解该技术,读者建议直接跳到第二部分讲海内外药企的布局)

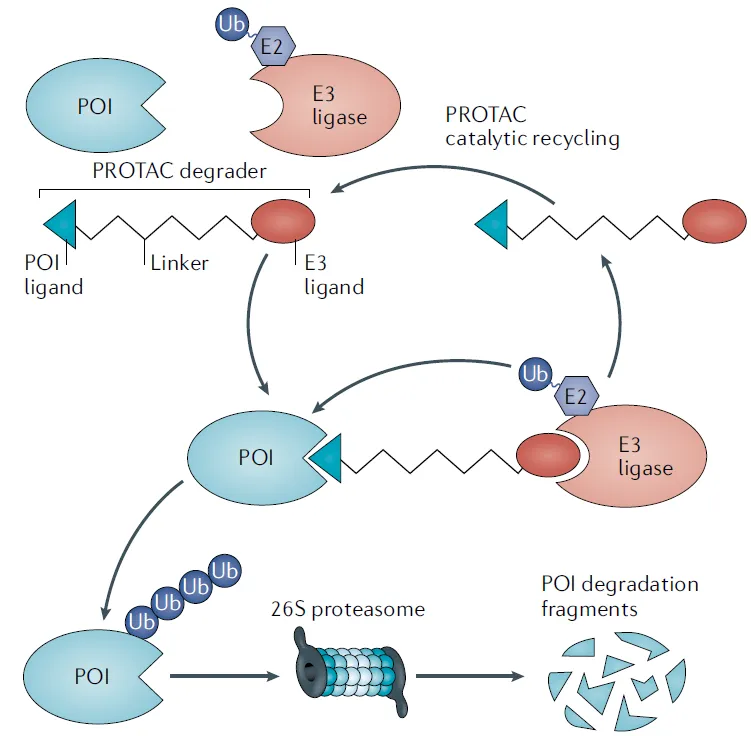

Proteolysis Targeting Chimera,蛋白降解靶向嵌合体,这是一个能把目标蛋白“拉”到人体相关降解系统的一种工具。

和ADC结构类似,PROTAC也是由两个通过连接子 (Linker) 连接的配体组成的异双功能小分子结构:一个配体招募并结合目标蛋白 ,而另一个配体招募并结合E3泛素连接酶。

这个“E3连接酶”,就是细胞里专门给蛋白贴"销毁标签"的工人。它就像快递公司的"分拣员"——看到包裹上贴了特定标签,就立刻把它送上"销毁传送带"。

E3连接酶本身人体细胞里“正常清理垃圾”的一套系统中的一环,而PROTAC的原理就是去劫持这个系统,让它去清理一些原本不需要清理的蛋白(比如癌细胞里的致病蛋白)。

与传统的小分子药物相比,PROTAC拥有三大“降维打击”优势:

搞定“不可成药”:传统药物是“占位驱动”,必须死死卡住蛋白的活性位点(像钥匙插锁孔);而PROTAC是“事件驱动”,只需要短暂贴上标签就能诱导降解,这让它能攻克许多传统药物束手无策的靶点。

低剂量、低毒性:传统药物必须维持高浓度才能持续“占坑”,容易积蓄毒性;PROTAC则像催化剂,一个分子可以循环处理多个致病蛋白,以极低的剂量实现持久疗效。

克服耐药难题:传统药物一旦靶点突变(锁眼变形)往往失效,而PROTAC对结合力的要求低,能有效规避突变带来的耐药问题。

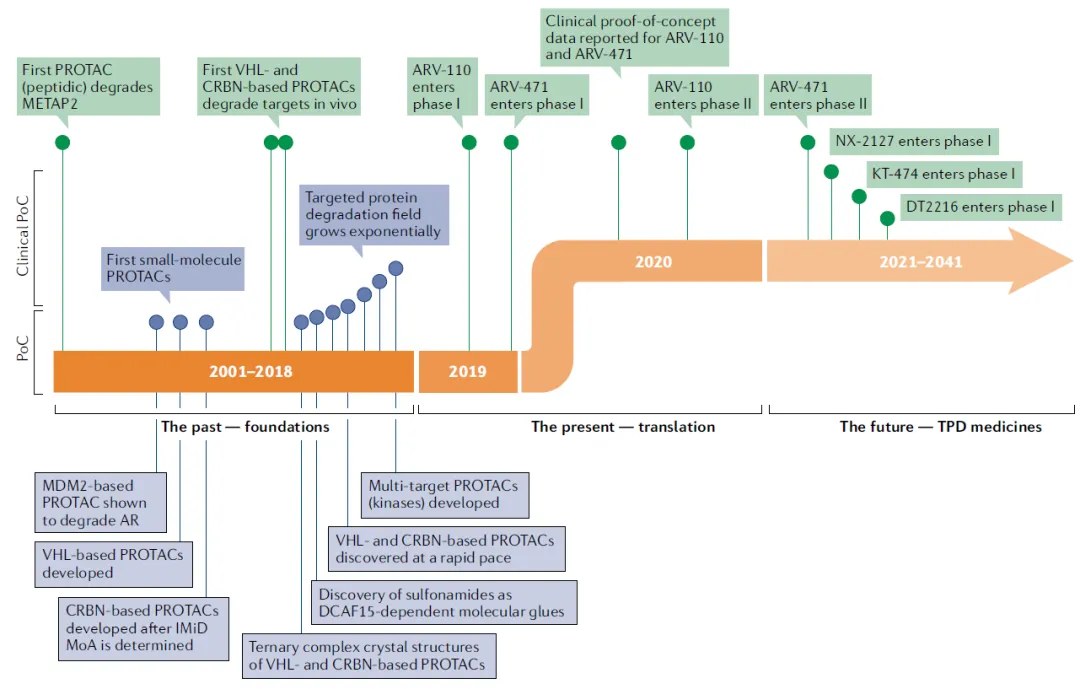

不过,硬币总有两面。PROTAC分子量大导致的口服吸收难题、潜在的脱靶风险以及独特的Hook效应(剂量过高反而失效),一度是其临床转化的难点。

但这都是些工程化的问题,不是机理层面的问题,这些勤劳的药明康德们都有办法解决,只是时间问题。

-02-

因为E3连接酶连接的都是小分子量的靶蛋白,所以PROTAC肯定是一个不会碰抗体类药物蛋糕的技术(有没有可能的联用空间?)。

理论上任何一款小分子靶向药都能设计成PROTAC,但或许是ADC这两年太热,第一个出圈的PROTAC还是聚焦在没法做成ADC的两款性激素相关的肿瘤上:乳腺癌和前列腺癌。

这里就不得不夸下辉瑞了,其实在很多领域,他都是先行者,但始终没有一个真正走向成功(ALK抑制剂克唑替尼算一个?),创新药的老话说得好,确实是九死一生。

不过辉瑞的这个ARV-471,在ER+/HER2-晚期乳腺癌患者中二期数据完胜ER抑制剂的标准疗法(艾拉司群和氟维司群),但一到了三期数据就严重拉跨,一度给整个PROTAC领域蒙上了阴影。不过辉瑞目前找到了ESR1基因突变这一细分方向三期继续做下去了,据说目前数据还OK。

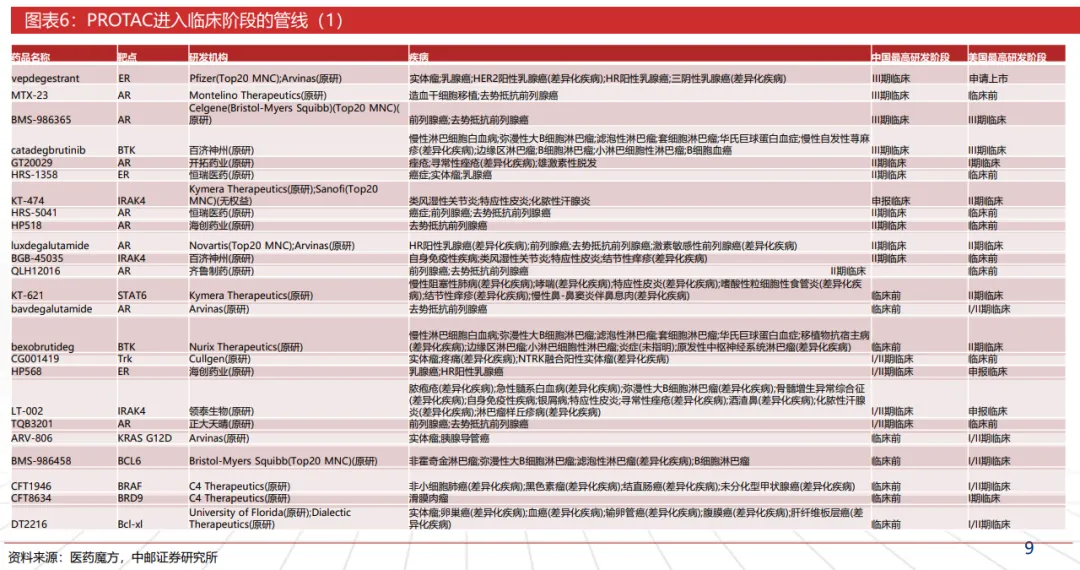

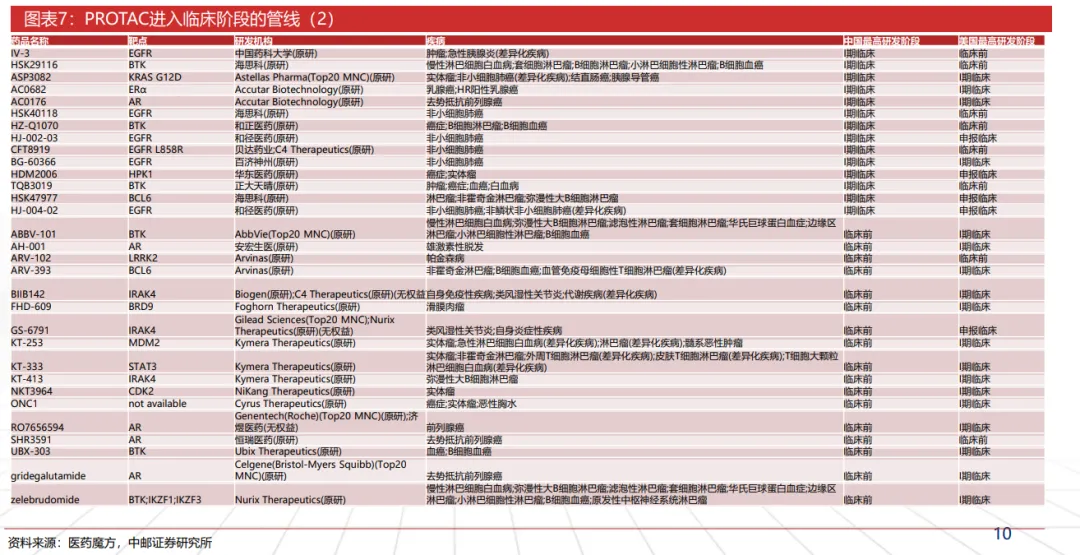

赛诺菲和新基的AR PROTAC没啥太大的新意,如果成了,算是代替辉瑞成为第一个为PROTAC正名的企业。这里重点讲讲百济的BGB-16673(catadegbrutinib)。

百济的泽布替尼(二代BTK抑制剂)很成功,公司在打造泽布接棒产品,除了BCL-2这个新靶点之外,没有像常规做法那样押注第三代BTK(非共价可逆),而是直接上了PROTAC。

好处是领先了一个治疗代际(至少五年),坏处是过于激进,PROTAC的技术可行性直到目前其实还没有100%被验证。

不过,百济现在不再像五年前那样小体量了,有一定容错的空间和引领行业的能力。

至于其他几家本土布局该领域的药企:恒瑞、齐鲁是正常的follow;开拓是AR抑制剂普鲁克胺的故事实在讲不下去了,不得不上AR PROTAC;海思科算是探索型,但是体量太小进度太慢(炒作PROOTAC很适合的一个标的);其实还有一家中邮证券没覆盖到,就是诺诚健华,PROTAC的布局基本是跟着百济往前跑的,但公司基本没主动提。

-03-

不过,在医药投资的逻辑里,迷人的故事除了创造一个全新的需求,还有一种更舒服的方式,去满足一个巨大的存量需求。

自免就是这样一个肿瘤之外PROTAC更大的用武之处。

其实仔细想想也是,PROTAC一个很大的特点在于口服化、长效化,但肿瘤患者要的不是更好的“用药需求”,要的是“猛药”:能快速缩小肿瘤体积的,哪怕副作用大点也无所谓。

但自免就不一样了。目前的自免市场存在一个巨大的断层:好药不方便,方便的药不够好。

想象一下,如果你是一位需要终身用药的皮炎或风湿患者,摆在你面前有两个选择:一是效果很好但每个月都要去医院打针(生物制剂);二是效果一般但每天只需在家吞一片药(传统小分子药物)。绝大多数人会为了疗效忍受打针的痛苦。

但如果有一天,那片药的效果能和打针一样好呢?

这就是PROTAC技术在自身免疫疾病(自免)领域讲述的核心故事——用口服的便利性,实现生物制剂般的疗效。

以银屑病为例,2023年全球市场规模高达270亿美元,但口服药只占了9%。为什么?因为口服药效果打不过生物制剂。市场预测,如果能出现疗效媲美打针的口服药,到2034年,口服药的市占率有望飙升至33%。这就是PROTAC切入的巨大增量空间。

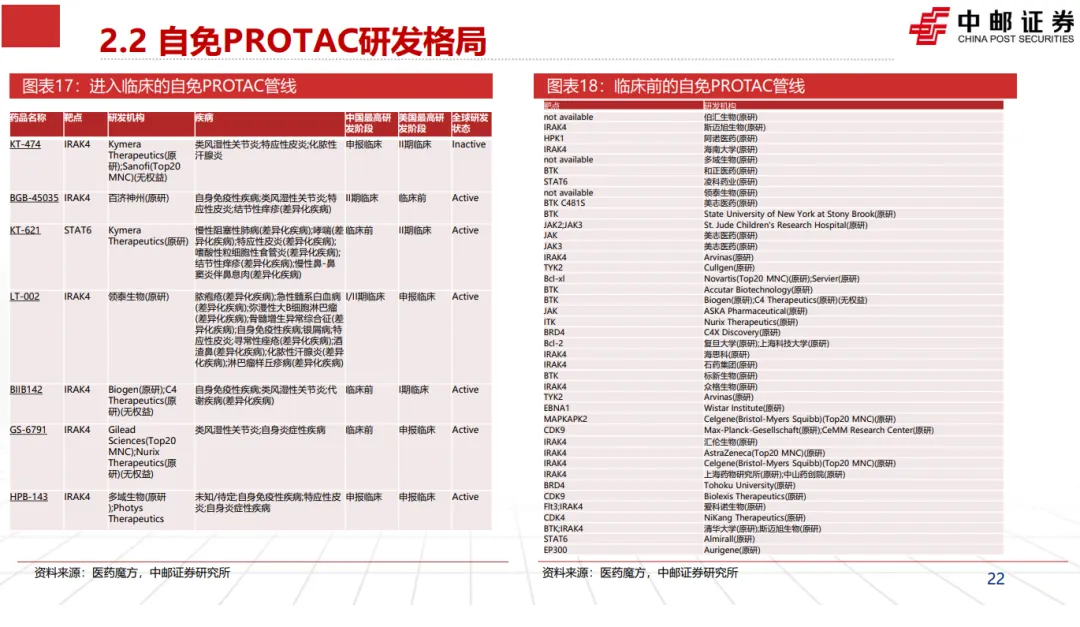

在这个赛道上,其实只需要看懂两个靶点,就能抓住行业的主线:STAT6 和 IRAK4。它们分别代表了对现有“药王”的挑战和对广谱市场的通吃。

STAT6:瞄准百亿单品Dupilumab

赛诺菲的Dupilumab(度普利尤单抗)是特应性皮炎领域的绝对霸主。而Kymera公司的KT-621(STAT6降解剂)正试图发起挑战。

STAT6是过敏性疾病的核心驱动因子,传统药物很难对付它。而临床前数据显示,KT-621在降低关键炎症指标(如TARC、Eotaxin-3)上,效果能非劣于Dupilumab。如果一款口服药能打败新一代“药王”,那PROTAC在自免领域就能彻底出圈。

IRAK4:通吃1.4亿患者的“万能钥匙”

这是一个覆盖特应性皮炎、类风湿关节炎、化脓性汗腺炎等多种疾病的大靶点,潜在患者超过1.4亿。 以前的小分子药只能抑制IRAK4的“活性”,却去不掉它的“支架”(可以理解为它不仅能干坏事,还能帮坏人搭梯子)。PROTAC能把IRAK4连根拔起(同时消除激酶活性和支架功能),从而实现更彻底的抗炎效果。

目前,赛诺菲已经入局,与Kymera合作开发KT-474,这是一次典型的大药企背书。

结语

PROTAC的故事,始于肿瘤,但或许将在自身免疫病领域迎来真正的商业化爆发。

就像五年前的ADC赛道,当下的PROTAC正处于“黎明前的静默期”。辉瑞在肿瘤领域的试错,虽然短期内挤掉了市场的泡沫,但也为后来者指明了方向:真正的护城河,在于谁能率先攻克成药性的技术壁垒,将“难吸收”的分子变成“可口服”的良药。

当然,首先还是要颠覆现有疗法的数据出来才行。

对于投资者而言,现阶段的筛选逻辑其实很朴素:与其沉迷于PPT里的宏大叙事,不如多去调研企业的临床执行力和CMC解决能力。特别是那些敢于在STAT6、IRAK4这种大靶点上跟跨国药企正面硬刚,且进度不落下风的实干家。

毕竟,商业世界里没有那么多弯道超车。要用口服药片去撬动生物制剂构筑多年的护城河,靠的从来不是单一维度的技术突破,而是将科学稳定转化为商品的工业底蕴。

ADC赛道用了近二十年才等到DS-8201的爆发,PROTAC或许也正处于爆发前夜的静默期。这个时候,保持关注,多一点耐心,让子弹再飞一会儿。

产业资讯

识林 2026-01-19

62

产业资讯

识林 2026-01-19

62

产业资讯

识林 2026-01-19

65

产业资讯

识林 2026-01-19

65

产业资讯

生物制药小编 2026-01-19

66

产业资讯

生物制药小编 2026-01-19

66

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签