产业资讯

产业资讯

丁香园Insight数据库

丁香园Insight数据库  2025-12-02

2025-12-02

687

687

从 1918 年大流感到新冠疫情,人类与病毒的战争从未停止。

当前正值流感高发季节,恰逢一场新的「军备竞赛」正在上演:一边是 2025 年来已有多款国产流感新药获批上市,一边是默沙东豪掷 92 亿美元收购 Cidara Therapeutics 拿下潜在首创长效抗病毒药物 CD388。

流感治疗领域即将打响一场新的大战。

流感药物亟待进化

与乙肝治疗类似,流感治疗也是一个「看似饱和、实则亟待创新性突破」的市场。

流行性感冒(简称流感)是一种由流感病毒引起的、具有高度传染性的急性呼吸道疾病,少数患者因出现肺炎等并发症或基础疾病加重(如心力衰竭、心肌梗死、脑卒中等)可发展成重型/危重型病例,可因急性呼吸窘迫综合征(ARDS)、急性坏死性脑病或多器官功能不全等而死亡。

根据 WHO 统计,全球每年有高达约 10 亿人罹患流感,其中 300-500 万例为重症病例,29-65 万例死于流感相关呼吸道疾病。在中国,流感每年的发病病例较多,已经从 2022 年的 244 万例增长至 2024 年的 858.9 万例。

这就意味着,流感治疗领域蕴含着巨大的市场潜力。2024 年,全球流感疫苗市场规模达到 89 亿美元。头豹研究院预测,预计到 2028 年,中国抗流感用药市场规模有望达到 269 亿元。

同时,由于传统抗流感病毒药物存在局限性,市场亟需突破性治疗药物出现,前景广阔。

在过去的六十年里,从最初的离子通道 M2 阻滞剂,到细胞血凝素抑制剂、神经氨酸酶抑制剂(代表药物如奥司他韦),再到最新的 RNA 聚合酶抑制剂(代表药物如玛巴洛沙韦、法匹拉韦),抗流感病毒药物不断更新迭代。

其中,罗氏研发的奥司他韦(Tamiflu,达菲)分别于 1999 年、2001 年在美国、中国获批上市,并凭借良好的疗效,占据中国抗流感药市场 80% 以上的份额;其余市场份额则由帕拉米韦、罗氏/盐野义制药的玛巴洛沙韦(速福达)等占据。

来源:华安证券

尽管奥司他韦占据市场主导地位,但根据成人流行性感冒诊疗规范急诊专家共识(2022 版)介绍,现有的临床介绍显示,约 1%-1.5% 的 A(H1N1)pdm09 分离株对奥司他韦具有耐药性。

另外,临床研究显示,接受玛巴洛沙韦治疗的患者也观察到出现药物敏感性降低的病毒逃逸突变株,尤其儿童患者在使用时会面临较高的耐药风险。而第一类抗病毒药物离子通道 M2 阻滞剂(金刚烷胺、金刚乙胺),正是由于对目前流行的流感病毒株耐药,不被推荐使用。

正因如此,市场迫切需求新机制流感药物。在此背景下,默沙东斥重金收购 Cidara 的长效流感新药 CD388,无疑搅动了流感治疗领域的「一池春水」。

全球研发格局生变

当前,全球制药巨头主要在肿瘤、自免、代谢等热门疾病领域展开激烈厮杀。而默沙东却反其道而行之,选择布局呼吸赛道,这种差异化策略值得点赞。

尤其默沙东一砸就是 92 亿美元(约合 651 亿元人民币),直接刷新了全球流感新药医药交易(排除疫苗)的总金额新纪录,带来了巨大的想象空间。

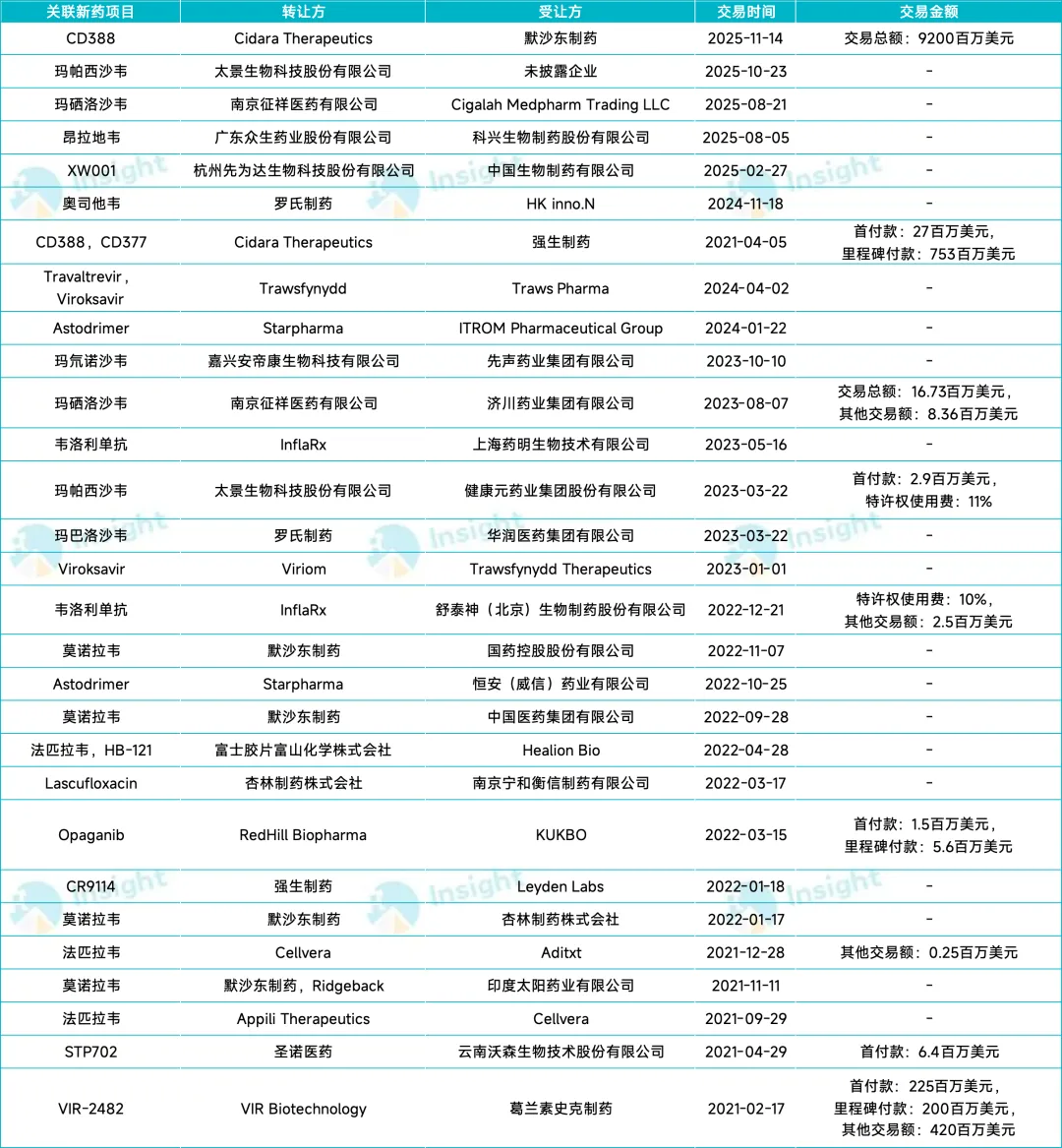

值得一提的是,丁香园 Insight 数据库显示,近 5 年全球已公布交易金额的流感新药医药交易(排除疫苗)仅 10 项左右,其中总金额超过 1 亿美元的交易只有 3 笔(其中有两笔还是跟 CD388 有关)。

来源:丁香园 Insight 整理

2021 年,强生以潜在总交易额 7.8 亿美元获得了 Cidara 的 CD388 管线相关权益。不过,之后由于强生做出战略调整(缩减所有传染病和疫苗研发业务),使得 Cidara 重新获得了 CD388 的全球权益。直到今年 11 月,默沙东豪掷 92 亿美元收购 Cidara 拿下 CD388。

押注流感新药的 MNC 巨头,还有葛兰素史克(GSK)。

2021 年,GSK 宣布与 Vir Biotechnology 扩大合作,开发治疗流感和其它呼吸道病毒的创新疗法,包括一款肌肉注射的单抗 VIR-2482(用于甲型流感的通用预防性治疗)。然而到了 2023 年,Vir 公司宣布 VIR-2482 用于预防甲流的的 II 期临床失败。

原本 VIR-2482 在体外实验中已被证明可以覆盖自 1918 年流感大流行以来出现的所有主要甲型流感毒株,并有望通过半衰期的延长实现每个流感季节只需接受一剂注射就能够提供持久保护的潜力。

然而最终事与愿违,VIR-2482 研发失败。

目前,已有一些 MNC 巨头通过自研或合作开发的形式获批了抗流感病毒药物,包括罗氏的奥司他韦、罗氏和盐野义制药合作开发的玛巴洛沙韦、强生和 BioCryst 共同研发的 Peramivir(帕拉米韦)、GSK 的 Zanamivir(扎那米韦)等。

这些药物合计占据了全球流感药物绝大部分市场份额,其中除玛巴洛沙韦为 RNA 聚合酶抑制剂以外,其余药物均为神经氨酸酶抑制剂(NAIs)。

尽管罗氏仍占据主导地位,但随着默沙东拿下长效抗病毒药物 CD388,将有望改变未来市场格局。毕竟,当前 MNC 巨头在研的流感新药管线不多,而 CD388 是一款潜在大药。

CD388 可预防所有流感病毒株,在 Ⅱb 期研究中显示预防效力高达 76%,远高于传统流感疫苗(平均预防效力仅为 40% 左右),且支持季度给药(单次注射可提供长达 4-5 个月的保护),覆盖了整个流感季。加之,目前全球范围内尚无同类机制的预防性抗流感药物获批,CD388 具备 FIC 潜力。分析师预测,CD388 年销售峰值有望突破 50 亿美元。

国产新秀崛起

在中国市场,目前已上市的抗流感病毒药物,并不仅仅只有东阳光药的奥司他韦。

Insight 数据库显示,目前国内已有近 10 款流感新药/改良型新药获批上市(包括奥司他韦),还有近 20 款流感新药/改良型新药已进入临床研究阶段,表明国产流感新药正迎来前所未有的爆发期。

国产流感新药(排除疫苗)研发情况

来源:丁香园 Insight 数据库(仅统计处于积极状态的产品)

2025 年至今,已有 3 款国产流感新药获批上市,分别为银杏树药业/青峰医药的玛舒拉沙韦、众生药业的昂拉地韦、济川药业/征祥医药的玛硒洛沙韦。

来源:丁香园 Insight 数据库

整体来看,目前国内已获批及在研的流感新药,主要靶向流感病毒神经氨酸酶(Neuraminidase,NA)、PA、PB2、RdRp 等,其中尤以靶向 NA 居多。这是由于奥司他韦、帕拉米韦、扎那米韦已获批上市,验证了神经氨酸酶抑制剂(NAIs)的商业价值。

不过,由于部分病毒变异株已对 NAIs 产生耐药性,使得针对 RNA 聚合酶的抗病毒药物(包括聚合酶酸性蛋白 PA、聚合酶碱性蛋白 PB1/PB2)备受关注。

例如,众生药业的昂拉地韦是全球首款靶向甲型流感病毒 RNA 聚合酶 PB2 亚基的创新药,由钟南山院士挂帅研发,目前已获批用于治疗成人单纯性甲型流感,临床前研究表明其对于奥司他韦耐药的病毒株、玛巴洛沙韦耐药的病毒株和高致病性禽流感病毒株均具有很强的抑制作用,差异化优势显著。

PA 靶点抑制剂方面,玛舒拉沙韦已获批用于治疗 12 岁及以上青少年和成人无并发症高风险的单纯性甲型和乙型流感,临床研究表明其与玛巴洛沙韦相比,耐药株出现频率更低;玛硒洛沙韦已获批用于治疗成人无并发症高风险的甲型和乙型流感,临床研究表明其耐药株分布局限(主要为 H3N2),且耐药率低于玛巴洛沙韦。

另外,国内还有两款流感新药已提交上市申请,包括健康元/太景生物的玛帕西沙韦、先声药业/安帝康生物的玛氘诺沙韦。

玛帕西沙韦是一款 PA 靶点的核酸内切酶抑制剂,分子结构不同于玛巴洛沙韦,针对青少年乙型流感起效更快、效果更好,总体耐药率也更低。目前,健康元正在开展玛帕西沙韦干混悬剂针对 2-12 岁儿童流感患者的 III 期研究。

玛氘诺沙韦是一款 cap 依赖型核酸内切酶抑制剂,目前已提交两项适应症的上市申请,包括玛氘诺沙韦片用于治疗成人及青少年无并发症的甲型和乙型流感、以及玛氘诺沙韦颗粒用于治疗 2-11 岁儿童无并发症的甲型和乙型流感,有望实现儿童流感「一袋治愈」。

目前,先声药业还在开展玛氘诺沙韦颗粒用于 2 岁及以上人群的甲型乙型流感暴露后预防的临床试验,有望填补该领域的空白。

结语

回溯流感药物的迭代征程,其底色既是人类与病毒耐药性的持久博弈,更是危机倒逼下的创新突围史。

如今,流感治疗市场正在从「罗氏主导」转向「多元混战」,并聚焦广谱覆盖、持久保护与耐药管理的突破。流感治疗的「战国时代」已然开启,下一个改变游戏规则的突破,或许就在不远处。

产业资讯

识林 2026-01-19

59

产业资讯

识林 2026-01-19

59

产业资讯

识林 2026-01-19

62

产业资讯

识林 2026-01-19

62

产业资讯

生物制药小编 2026-01-19

63

产业资讯

生物制药小编 2026-01-19

63

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签