产业资讯

产业资讯

一度医药

一度医药  2025-12-16

2025-12-16

388

388

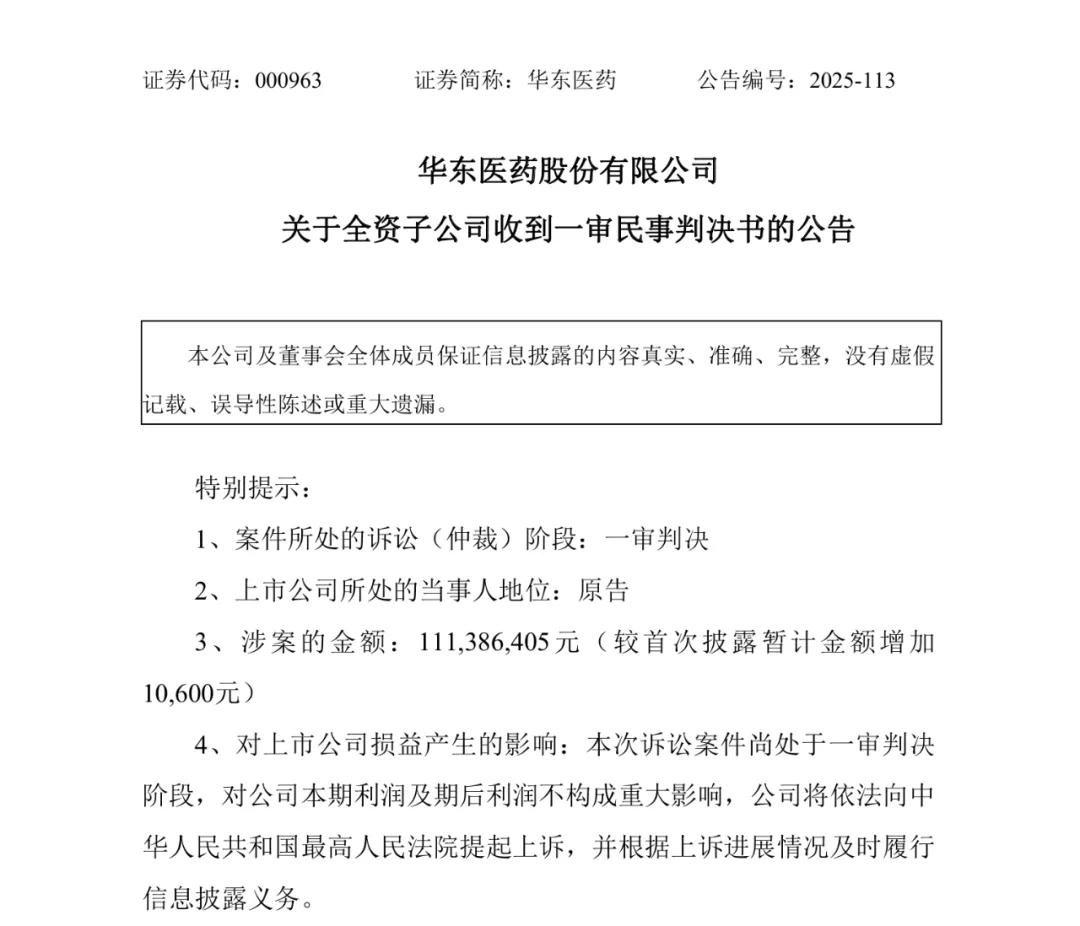

2025年12月14日,华东医药(000963)在深交所发布公告称,全资子公司杭州中美华东制药诉青海珠峰原料、珠峰药业、杭州华东武林大药房侵害发明专利权案,被浙江省高院以(2023)浙知民初3号判决书驳回全部诉讼请求,59.87万元案件受理费由中美华东全额承担。

公告明确披露核心争议点:涉案专利为ZL201210175221.3号“冬虫夏草中国被毛孢合成代谢腺苷酸的酶、基因及其应用”专利,是华东医药核心单品百令胶囊的“命脉”——其技术方案可催化腺嘌呤核苷制备腺嘌呤核苷酸,直接决定发酵虫草菌粉的药效成分含量。

公司在公告中强硬表态:“被告提交的关键注册文件存在不真实情况,法院认定事实与实际不符”,并宣布将在15日内向最高人民法院提起上诉。

此外,公告同步曝光华东医药“诉讼家底”,截至12月12日,境内未达重大披露标准诉讼涉案金额3.699亿元,境外2539.5万元,但公司强调“均不影响生产经营”。

从独家垄断到同名同方冲击

这场专利战的根源,是两大药企围绕百令胶囊长达十年的布局与对抗。

资料显示,百令胶囊是国家药监局批准的经典中药制剂,由杭州中美华东制药生产,核心成分为发酵冬虫夏草菌粉(Cs-C-Q80)。该药以中国被毛孢为菌种,经现代液体深层发酵制成纯菌丝体制剂,有效成分与天然冬虫夏草相近,且无虫体结构,规避了野生资源依赖。

其核心功效为补肺肾、益精气,适用于肺肾两虚所致的咳嗽、气喘、腰背酸痛等症状,临床常用于慢性支气管炎、慢性肾功能不全的辅助治疗,亦广泛应用于呼吸科、肾内科、器官移植等领域。作为1993年获批的国家中药一类新药,曾为国家二级中药保护品种,是药用真菌发酵领域的标杆产品。

根据米内网数据,华东医药的百令胶囊2013年销售额突破10亿元,2016年突破20亿元,2019年销售额达到峰值34.86亿元,成功成长为国内中药领域的现象级大单品。而且,还通过“百令万里行”学术推广进入十余项临床指南,其在国内发酵虫草制剂市场占有率长期80%。

在专利布局方面,累计申请45项相关发明专利,形成技术壁垒,其中ZL201210175221.3号专利被视为“核心防线”。

另一边,2014年,佐力药业以控股81%的比例拿下青海珠峰药业,将百令片纳入体系,董事长俞有强坦言“瞄准药用真菌赛道潜力”,埋下竞争伏笔。

2024年1月,佐力药业拿到百令胶囊注册证书,成为首个打破华东医药垄断的企业,国家药监局在批文中特别备注“生产工艺必须与中美华东保持一致”。

知识产权尽调中表明,佐力药业称收购时已核查,青海珠峰早在2010年就取得菌粉注册批件,“百令片已合法生产十余年”,不存在侵权问题。

然而,2023年12月:华东医药发现佐力药业以“免临床”通道申报百令胶囊,通过常州中院2015年判决书查明:青海珠峰2009年申报时提交了“中美华东《虫草发酵菌粉生产工艺》”,但公司“从未授权”。

随后,2023年12月25日,华东医药起诉三名被告——起诉自家控股的武林大药房实为“诉讼策略”,旨在通过子公司销售行为固定侵权证据,直指佐力药业原料来源。

2024年4-6月,案件两次公开开庭,核心分歧集中在“工艺一致性是否等同于侵权”。直到2025年12月一审败诉,法院未采信华东医药关于“注册文件不真实”的主张,也未认可“工艺一致即侵权”的逻辑。

市场影响较大,30亿级赛道的格局重塑

百令胶囊作为华东医药工业板块的“利润压舱石”,其市场地位直接关系公司整体盈利韧性。2025年前三季度财报显示,公司实现营业收入326.64亿元,同比增长3.77%;归母净利润 27.48亿元,同比增长7.24%,虽保持正增长但增速较去年同期有所放缓。

为筑牢技术壁垒应对竞争,公司在研发上持续加码:前三季度医药工业研发投入达21.86亿元(不含股权投资),同比激增35.99%,其中直接研发支出17.67亿元,同比增幅高达53.76%,占医药工业营收比例升至16.21%,虫草制剂技术升级与专利布局成为核心投入方向。但公司销售毛利率为33.52%,较去年同期微降0.8个百分点,市场推测与百令胶囊面临的竞争压力直接相关。

若上诉失败,佐力药业凭借覆盖全国超1万家医院的成熟渠道,预计将抢占20%-30%市场份额,而华东地区作为华东医药营收占比45%的核心市场,首当其冲将遭受冲击,可能进一步拖累公司整体增长动能。

2025年三季报成为佐力药业“百令系列战略成功”的有力佐证:公司前三季度实现营业收入22.80亿元,同比增长11.48%;归母净利润5.10亿元,同比大幅增长21.00%,扣非归母净利润增速更达22.51%,营收与利润均创历史同期新高。

细分板块中,百令系列表现尤为亮眼:前三季度营业收入同比暴涨29.58%,远超乌灵系列6.98%的增速,彻底扭转2024年因集采降价导致的收入下滑态势。这一增长背后,是公司依托乌灵胶囊成熟渠道加速终端准入的成果——截至2025年Q3,百令胶囊已进入超6000家二级以上医院,基层医疗覆盖率较年初提升40%。高增长同时带动盈利能力优化,公司整体销售毛利率高达62.03%,净利率22.73%,净资产收益率(ROE)达18.05%,在中药创新药企业中稳居前列。

佐力药业近期拟发行15.56亿元可转债加码“智能化中药生产基地”建设,进一步释放百令系列产能,若专利争议最终厘清,该产品有望在2026年突破10亿元销售规模,将乌灵胶囊的收入占比从60%以上降至45%以下,彻底破解单一产品依赖风险。

值得关注的是,华东医药早已是医药专利战场的“资深玩家”。除了此次公告聚焦的百令胶囊专利案,公司在另一重磅产品吲哚布芬片上,同样以专利布局构建竞争壁垒,其维权策略与百令胶囊案形成清晰呼应。

这款抗血栓领域的明星产品已成长为年销售额近20亿元的大单品,且正面临十余家药企的仿制冲击。为守住市场,中美华东早在2020年12月便申请“一种吲哚布芬晶型X和晶型D 及其制备方法”专利,2023年5月获授权,保护期直至2040年12月。

凭借这一专利壁垒,华东医药的维权行动已取得明确成效:截至2025年7月,已通过专利侵权诉讼成功促使多家竞争对手的产品暂停采购资格,包括浙江美迪深、湖南九典、同伍生物及山东鲁盛制药。这一举措直接减少了可参与市场竞争的合规供应商数量。

随着中国医药市场竞争日益激烈,专利已成为企业保护市场份额的重要手段。华东医药在百令系列和吲哚布芬片上的专利行动,反映出企业在新药研发和现有产品保护之间的战略平衡。

在全球医药市场,专利诉讼已成为商业竞争的常态。未来,如何在保护创新与防止专利滥用之间找到平衡,将是监管者、企业和消费者共同面临的课题。

产业资讯

识林 2026-01-19

44

产业资讯

识林 2026-01-19

44

产业资讯

识林 2026-01-19

46

产业资讯

识林 2026-01-19

46

产业资讯

生物制药小编 2026-01-19

46

产业资讯

生物制药小编 2026-01-19

46

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签