产业资讯

产业资讯

E药资本界

E药资本界  2025-12-20

2025-12-20

327

327

编者按:

港股“淘金热”下,我们该如何锚定创新药企的真实价值?

2025年港股创新药企的上市热潮,恰似一场压抑许久后的集中释放——估值修复的窗口、药企临床后期的资金渴求、早期投资人的退出诉求,让港交所的国际化平台成为优选。

但与过往不同,当药企扎堆赴港,市场早已告别“闻创新即追捧”的阶段,投资者的标尺愈发清晰。在这波喧嚣中,从研发与合作策略,再到商业化赛点的价格博弈与适应证拓展,更深入至管线矩阵的稀缺性与风险平衡——每一个维度,都是投资者判断“是否值得下注”的关键。

这种理性回归,恰恰是我们推出“透视港股IPO药企”专题的初衷,希望这个专题能成为投资者的“透视镜”。

///

礼来、腾讯、淡马锡领衔全球资本豪赌,13.3亿美金估值+上百亿BD大单,AI制药商业化终局之战正式打响!

四冲IPO,屡战屡败的AI制药独角兽——英矽智能,正式进入敲钟倒计时。

在其身后,全球资本集体躬身入局!

据不完全统计,本次英矽智能冲刺港交所,背后披露的股东多达约70名,启明创投、高瓴资本、红杉中国等顶级投资机构抢先押注;药明康德、复星医药、中国生物制药等产业龙头强势站台。本轮基石投资人阵容更称得上是超级豪华:15家全球顶尖机构集体入场,涵盖跨国药企礼来、新加坡主权财富基金淡马锡、英国百年资产管理巨头施罗德、以及多家头部公募基金、险资,就连科技巨头腾讯也跨界布局。

而这场资本狂欢的盛宴,均源于四个字:AI制药。现如今,AI制药已成大势所趋,从2023年起,英伟达狂投十几家AI制药公司,更将赛道热度彻底点燃。大家都在期待AI制药带来的行业颠覆,而英矽智能,早已成为这场行业颠覆中的核心焦点。

英矽智能是一家AI制药软件提供商,亦是一家AI+CRO服务商,更是一家AI赋能的创新药企业。它将候选药物从靶点发现到临床前确认的时间从传统4.5年缩短至18个月;拿下全球前20大药企中13家的合作背书;手握超20项临床或IND阶段资产;更在商业层面,于2024年上半年交出了1085万美元的盈利成绩单,似乎印证着AI制药的商业模式终于形成了闭环。

然而光环之下,行业最尖锐的矛盾也暗藏其中:短暂盈利后,英矽智能用年亏超3亿的成绩,又将大家从期待中拉回了现实;其三种商业模式虽看似上了三重保险,但仍无法摆脱对大客户对外授权合作的依赖;收入波动与刚性支出的矛盾,始终挑战着英矽智能的商业化之路。

IPO连败为何仍能吸引资本疯抢?如今上市倒计时开启,能否以百亿市值为起点,解锁更高的成长天花板?而拨开资本迷雾回归商业本质,英矽智能短暂盈利后迅速陷入巨亏,AI制药真正的商业闭环,又藏在何处?

后续我们将对这些问题展开深入分析,这家承载着行业期待的企业,正践行着AI制药从技术概念走向商业成熟之路。

IPO连败,为何仍引资本疯抢?

事实上,资本对AI制药的追逐早已经跳出了讲故事的概念阶段,当下AI制药正在从技术维度颠覆传统的制药逻辑,这才是资本估值的真正锚点。

现如今,AI制药已成大势所趋,正逐渐渗透传统制药的各个环节:

在药物发现的早期阶段,AI通过分析组学数据与特定疾病信息,协助靶点发现;

选定靶点后,AI进一步协助筛选潜在的先导化合物,省去大量人工测试;

当化合物进入临床前阶段时,AI可通过预测药物动力学与毒理学特性,协助优化药物管线;

临床试验环节,亦可通过优化受试者筛选、支持自适应试验设计等,提升试验效率与伦理水平。

不过,理论与现实仍然存在客观差距,并非所有技术平台都能兑现理论预期。AI训练的核心命脉在于数据,而医药领域保密性极强,数据孤岛问题极大限制了AI制药行业发展。而数据恰恰是英矽智能的差异化优势所在。

从团队背景不难看出,英矽智能走的是双线并行模式。创办人兼首席执行官Alex Zhavoronkov博士领导其生成式AI平台搭建;而首席执行官兼首席科学官任峰博士,则拥有丰富的药物研发经验——曾任跨国药企葛兰素史克的小分子创新药物研发负责人,负责英矽智能的药物发现研发战略及营运。

英矽智能并不是一个单纯的AI制药软件平台,而是一家AI赋能的创新药企。至今为止,英矽智能已透过其自有的生成式人工智能平台Pharma.AI,产生了超20项临床或IND阶段的资产。而反过来,管线开发推进也为AI平台提供了大量训练数据,实现反馈循环。

在AI赋能下,英矽智能的候选药物从靶点发现到临床前确认需要12至18个月,而传统方法平均需要4.5年。这不仅意味着英矽智能可以极大缩减药物开发的成本,更重要的是在制药这个效率制胜的赛道,效率往往决定着产品最终的市场走向。

英矽智能的AI制药模式,正吸引越来越多药企加入。截至2025年上半年,英矽智能已与61名客户就药物发现进行合作;按照2024年销售额计的全球前20大制药企业中,英矽智能与其中13家合作。合作模式主要是利用英矽智能的技术和开发能力以加快药物发现,交易结构包括首付款、基于成功的开发里程碑、监管及商业里程碑以及特许权使用费。

该等合作既是头部药企对英矽智能技术平台的认可,亦是背书。纵然英矽智能此前的IPO之路并非一帆风顺,但英矽智能的技术价值,仍然对产业端和资本端都有着极致的吸引力。

AI制药,能否打通商业闭环?

毋庸置疑,AI制药的技术价值正在凸显,但也面临灵魂拷问:AI制药的商业闭环在哪里?能否真正实现盈利?

当下,AI制药行业有三种主流的商业模式:AI+Saas、AI+CRO、AI+Biotech,分别对应着提供软件服务、提供CRO服务、自研药物。英矽智能正试图三管齐下:

其一,英矽智能通过向客户授权使用Pharma.AI,收取订阅费。

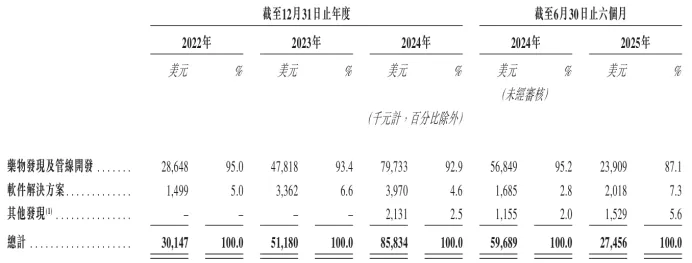

这种业务模式的优点在于,客户的忠诚度和续订率较高,客户使用习惯后转换成本将极大提升。但实际推广过程并没有想象中顺利:AI算法的黑盒问题导致用户没有办法完全理解真正原理,另外制药行业出于对信息保密的诉求,对外部软件也天然多了一层风险考量。2025年上半年,英矽智能软件解决方案业务总收入仅约200万美元,对于这样一家AI+制药的高研发投入企业而言,简直杯水车薪。

来源:英矽智能招股书

其二,英矽智能通过为药企提供定制化的研发服务,收取预付款+里程碑付款+特许权使用费等。

比起软件服务,这是一种更容易做大收入规模的业务模式。2021年11月、2022年10月,英矽智能已分别与复星、赛诺菲达成合作,2022年自两大客户取得的收入合计达25.4百万美元,约占当年总收入90%。后续,还存在里程碑付款,尤其是与赛诺菲的合作,英矽智能有权收取共2亿美元里程碑付款。

此前,AI+CRO服务模式已经得到过检验,2024年先一步上市的AI制药第一股晶泰科技(现晶泰控股,HK2228),2025年上半年依靠提供药物发现解决方案实现收入4.35亿人民币,带动公司整体实现归母净利润8279.50万,成功扭亏为盈。

不过,该模式面临一个共性问题,即主要通过对外授权的方式实现商业变现,对单一客户依赖较大,且其高收入往往集中于前期的首付款阶段。如晶泰科技上半年的4.35亿收入背后,便十分依赖于与DoveTree公司达成的合作,收到了约3.5亿的首付款。

英矽智能亦是如此,2022年自复星和赛诺菲取得的收入曾高达25.4百万美元,约占当年总收入90%;但后续收入与项目进展强绑定,2024年及2025年上半年,英矽智能仅自复星取得收入1.9、1.9百万美元;自赛诺菲分别只有0.3、0.5百万美元。

2025年11月,英矽智能再官宣与礼来达成合作,就双方确定的创新靶点开展候选化合物的生成、设计与优化,并有权从该项合作中获得最高逾1亿美元的收益,不过,后续的里程碑进展仍是需要关注的关键。

盈利昙花一现,终极考验在哪?

前面,我们介绍了AI制药三种商业模式的两种,英矽智能还有一项真正的压舱石业务:AI+Biotech。比起服务,英矽智能的底色,更是一家AI赋能的创新药企业。

凭借AI技术平台,英矽智能已产生了超20项临床或IND阶段的资产,涵盖纤维化、肿瘤学、免疫学、代谢、抗疼痛及其他治疗领域。其中,进展最快的产品ISM001-055作用于一种新识别的纤维化相关靶点TNIK,主要用于治疗纤维化相关疾病。整个药物研发到临床前候选药物耗时不足18个月,推至I期临床仅耗时9个月,目前处于II期阶段。

很明显,作为一家创新药企业,英矽智能在药物研发尤其是早期的开发效率、以及靶点创新性上保持绝对的竞争优势,尤其是头顶着进展最快的AI药物的头衔,一旦其药品成功上市,少不了在行业内和资本市场上又是一番轰动。

不过,最终仍然要解决商业闭环的问题。

客观讲,英矽智能虽然提高了早期的药物开发效率,但距离产品商业化上市尚远,而且ISM001-055于2023年2月获得了FDA授予的孤儿药资格认定,孤儿药特指在美国影响不到20万人的罕见病。也就是说,即便真的走到产品上市,市场前景也存在不确定性。

不过,这并不意味着英矽智能没有商业化潜力,英矽智能主打的是靶点新、速度快,覆盖广,而如今有一条商业化路径与其高度适配,即对外授权交易。英矽智能已经展现了在这方面的潜力,目前已有三项产品达成对外授权,仅首付款便已超1亿美元,里程碑付款共计近20亿美元。

至此可见,英矽智能三管齐下,为其商业化之路上了AI+Saas、AI+CRO、AI+Biotech的三重保险。但同样不容忽视的是,其收入波动与刚性支出之间的矛盾也愈加突出。

从收入端来看,无论是作为一家AI+CRO服务商,还是一家AI+Biotech企业,英矽智能均依赖于对外授权获取收入,导致收入存在剧烈波动:2024年上半年实现收入近6000万美元,而2025年上半年则骤减至2700多万美元,不足一半。

诚然,半年2700多万美元(折合人民币近约2亿)的收入,对于未有产品上市的Biotech而言也已颇为可观,但问题是在支出端,英矽智能走AI+制药双线并行路线,而AI研发和药品研发都需要巨额资金投入,2023年、2024年英矽智能研发开支均高达9000多万美元(约6-7亿人民币)。

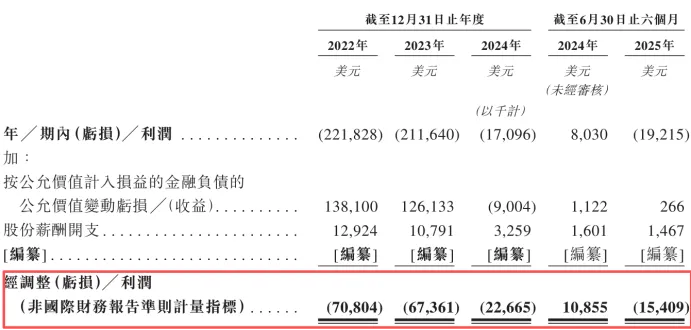

2024年上半年,英矽智能也曾交出了盈利1085万美元(为客观反映经营状态,均使用经调整利润)的成绩单,AI制药的商业模式似乎终于跑通了;然而在接下来的一年里,英矽智能用累亏超3亿人民币的成绩,又将大家从期待中拉回了现实。

来源:英矽智能招股书

未来,英矽智能能否走出一条稳健的商业化之路,一方面取决于能否持续拓展对外合作,尽管与头部药企的合作已经彰显了技术认可,不过从复兴到礼来都是英矽智能的投资方,非关联方合作的开拓力度也将成为重要参考;另一方面,也要关注里程碑付款能否如约而至,这既是对其业绩稳定性的加持,更是对其AI技术平台、创新管线价值的终极检验。

比起AI+CRO为主的晶泰科技,英矽智能的布局更像是一场豪赌,背着更大的投入和风险,却也在赌着更大的未来。

而如今,晶泰科技的市值已经来到了400亿港元左右,大家觉得被顶流疯抢的英矽智能,上市后市值能达到多少?不妨在评论区亮出你的预判。

产业资讯

识林 2026-01-19

35

产业资讯

识林 2026-01-19

35

产业资讯

识林 2026-01-19

38

产业资讯

识林 2026-01-19

38

产业资讯

生物制药小编 2026-01-19

38

产业资讯

生物制药小编 2026-01-19

38

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签