产业资讯

产业资讯

同写意

同写意  2025-12-27

2025-12-27

143

143

在人类与自身免疫系统旷日持久的战争中,每一次治疗范式的跃迁都伴随荣光——从TNF掀起的生物制剂革命,到白介素IL成就的百亿美元盛宴,自免的战场从不缺史诗,只缺下一声划破长空的号角。

近期,两款自免药物的关键临床进展,某种程度正勾勒出下一场竞赛的轮廓。

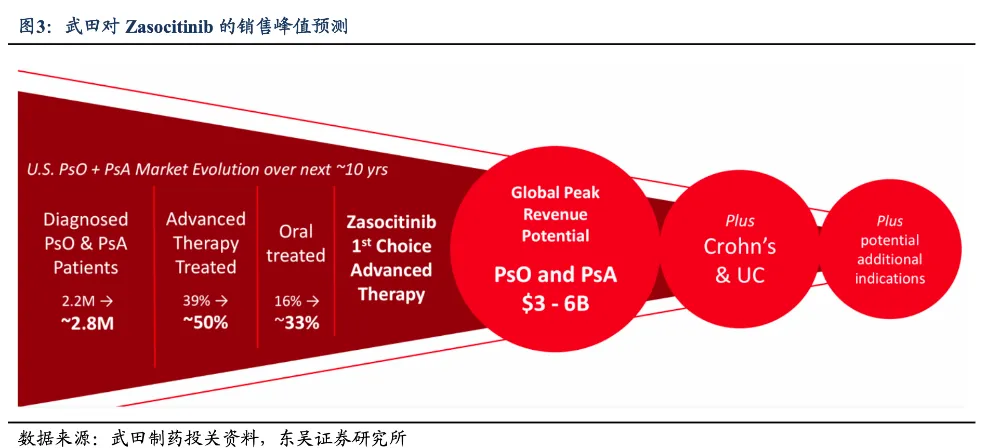

12月18日,武田制药宣布其高选择性口服TYK2抑制剂Zasocitinib(TAK-279)在两项针对中重度斑块状银屑病(PsO)的III期研究中达到所有主要及关键次要终点,展现出显著疗效。

几乎同期,比利时公司Galapagos公布了其TYK2抑制剂GLPG3667在皮肌炎II期研究中的积极结果,但在系统性红斑狼疮(SLE)的试验中未达主要终点。

尽管具体适应症有所差异,临床结果也有喜有忧,但却不约而同地指向了同一个方向:随着对疾病机制的深入理解,靶向TYK2的口服抑制剂正成为自免疾病治疗新一代研发热点。

武田已将Zasocitinib视为公司未来增长计划的关键贡献者,直言“TYK2药物将占据重要份额”;Galapagos则在调整业务重心的同时,积极为GLPG3667寻找合作机遇,押注该靶点的未来。

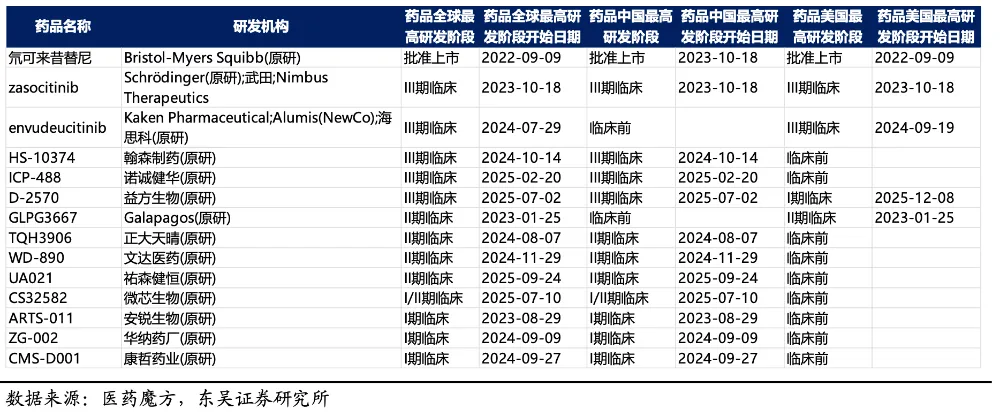

整体来看,全球TYK2抑制剂研发赛道竞争激烈,形成“国际巨头领跑、中国药企突围”的竞争态势。据不完全统计,全球范围内已有30余款TYK2抑制剂进入临床阶段,中国药企管线占比近50%。

这是一场围绕未满足临床需求、口服给药便捷性的全球竞速,也是一场交织着科学突破、商业博弈与患者期待的行进式叙事。

TONACEA

01

口服小分子的新选择

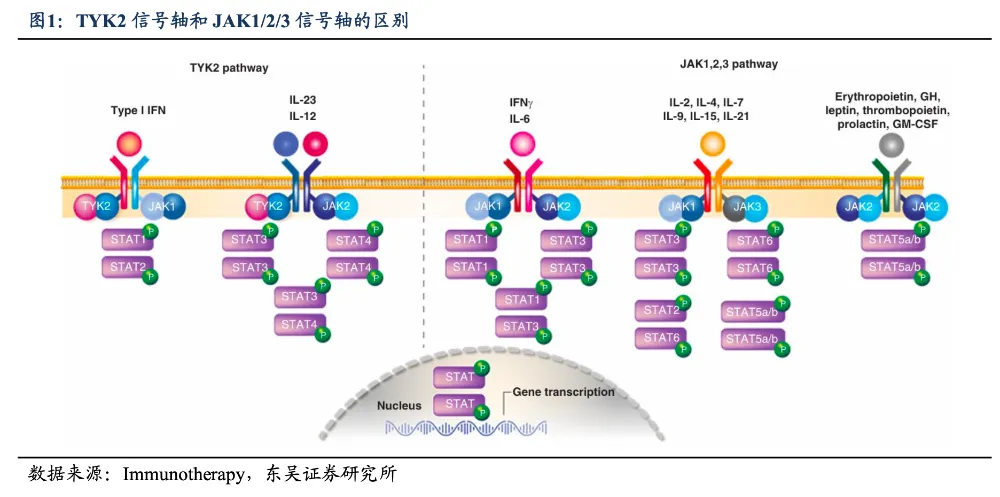

谈及TYK2,我们不得不提及JAK家族。TYK2作为JAK家族的一员,因早期发现时并未明确JAK家族的概念,故未采用JAK的命名方式,从而在家族中显得独特。

JAK激酶属于细胞内非受体酪氨酸激酶家族,包括JAK1、JAK2、JAK3、TYK2四个成员,介导细胞因子产生的信号,并通过JAK-STAT信号通路传递下去,参与了免疫、细胞分裂、细胞死亡和肿瘤形成等过程。

TYK2与其它家族成员在作用机制上有所不同,TYK2主要影响免疫相关信号传导,仅能介导IL-12和I型干扰素等细胞因子,并促进IL-23等炎症性细胞因子的生成,对其他细胞因子干扰较小,因此具有较高的成药安全性。

此外,变构抑制剂的出现也为TYK2带来了新的希望。

JAK家族都包含同源结构域(JH),其中JH1结构域负责与ATP结合,调控JAK激酶活性。以往,JAK抑制剂多采用竞争性抑制方式,通过与JH1结构域结合阻止其与ATP结合来抑制JAK激酶活化。然而,这种方式的脱靶现象较为普遍,容易产生毒副作用。

与JAK1-3成员不同,TYK2拥有独特的JH2结构域,即伪激酶结构域,它调控着JH1激酶活性。利用这一特点,BMS公司成功研发出全球首个TYK2

JH2抑制剂——氘可来昔替尼(Deucravacitinib)。

该药物通过与TYK2的JH2结构域结合,使TYK2呈现非活性构象,从而仅阻断IL-12和I型干扰素的信号传导,而不影响其他JAK通路,有效避免了JAK1-3相关的不良反应。

通过独特的作用机制摆脱“家族厄运”,而TYK2抑制剂之所以备受青睐,关键还在于,它们有望成为诸如修美乐(Humira)等畅销注射药物的口服替代品,占据巨大的潜力市场。

可以看到,不管是BMS还是武田制药,瞄准的首个适应症均为银屑病。

作为一种慢性、复发性、炎症性和系统性皮肤病,全球约有1.25亿银屑病患者,且银屑病现阶段还无法彻底治愈,需要长期治疗以控制病情,治疗需求庞大。

尽管IL-17、IL-23等注射用生物制剂疗效显著,但“注射给药、冷链储存、潜在免疫原性”等痛点,使得75%的患者渴望一款便捷的口服靶向药。

供需错配催生了巨大市场,参考武田对于美国银屑病市场的估计,在2034年左右,口服药物有望提升至33%的市占率。

除了热门的银屑病,TYK2在类风湿关节炎(RA)、特应性皮炎(AD)、系统性红斑狼疮(SLE)、炎症性肠病(IBD)等疾病中亦为重要靶点。

比如,前述提到的GLPG3667,此次公布的临床结果便是聚焦皮肌炎和系统性红斑狼疮;武田的Zasocitinib亦已在关节炎、溃疡性结肠炎和其他疾病中启动了多项试验;还有已经上市的氘可来昔替尼,也在同步进行SLE的临床。

TONACEA

02

“冰与火之歌”

药物的开发从来不是一片坦途,过程中总有惊有喜,TYK2抑制剂研发亦深刻展现了这一特性。

辉瑞的竞争性抑制剂Ropsacitinib虽在银屑病II期临床中展现PASI 75应答率61%的优势,却因无法规避JAK通路脱靶风险,最终被迫退出该适应症赛道。

Ventyx的高选择性变构抑制剂VRTX958因II期银屑病临床疗效不足,连带克罗恩病适应症研发折戟,项目随即终止,也为靶点研发蒙上阴影。

已上市的氘可来昔替尼,自2022在美国获批后迅速在多个国家上市,作为一款每日1次使用的口服药物,虽在用药便利性上有所提升,但是疗效仍然不如生物制剂,历年销售额远低于40亿美元的峰值预期。

氘可来昔替尼2024年全球销售额2.46亿美元,同比增长45%;在2025年前九个月,其录得销售额2.06亿美元,较2024年同期增长26%。

即便如此,TYK2作为自免口服赛道的重要靶点,全球药企对其探索从未停歇。纵观TYK2研发管线全局,仍有30多款相关药物已挺进临床阶段。

TYK2全球研发格局

氘可来昔替尼之后,武田Zasocitinib进展最快,随着关键III期研究积极结果的公布,该药物计划于2026年报产。

Zasocitinib由武田从Nimbus Therapeutics公司收购而来,这笔于2022年底达成的交易,高达60亿美元(40亿首付款+20亿销售里程碑款),是武田制药近年来最高额的单药收购之一。

药物本身也颇具特色,其由Nimbus与AI制药公司薛定谔联合开发,采用人工智能设计,具有靶向TYK2的超高选择性(较其他JAK酶选择性高百万倍)。Nimbus公司长期以来一直主张其分子比氘可来昔替尼更具选择性,这意味着可以安全使用更高剂量。

至于开头提到的GLPG3667,是Galapagos在决定逐步关闭细胞疗法业务后剩下的最重要资产,于今年1月从吉利德手中完全收回了其权益,Galapagos正在寻求合作伙伴以帮助进一步开发。

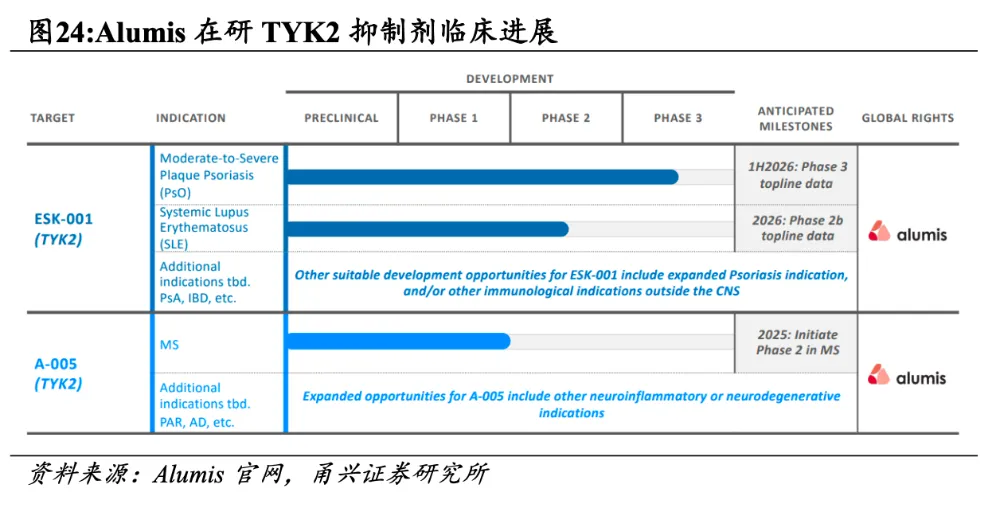

进度靠前的还有Alumis旗下TYK2变构抑制剂ESK-001,目前进展较快的适应症主要是PsO和SLE。

特别值得一提的是,这条管线源自中国药企海思科,2021年3月,海思科旗下子公司FT集团以6000万美元首付+以及1.2亿美元里程碑,将旗下ESK-001的所属专利和权益转让给FL2021-001公司(Alumis的前身)。

除了这条管线,Alumis旗下还有一款颇受关注的强效、选择性、CNS渗透性TYK2抑制剂A-005,正在用于治疗神经炎症和神经退行性疾病,包括帕金森病。

根据年初公布的I期临床试验的积极数据,该产品具有良好的耐受性,并能穿越血脑屏障,在CNS和外周实现了较大的TYK2抑制,并具有良好的药代动力学特征。

在这之外,还有TYK2/JAK1双重抑制剂Brepocitinib(PF-06700841),最早由辉瑞开发。2022年6月,辉瑞与Roivant共同成立Priovant,并授予Priovant该产品和另一款TYK2抑制剂ropsacitinib的全球开发权以及美国和日本的商业化权,而辉瑞将持有Priovant公司25%的股权。

今年9月,Brepocitinib治疗皮肌炎(DM)的III期VALOR研究积极结果公布。这项为期52周的安慰剂对照研究显示,每日一次30毫克口服brepocitinib在主要终点及全部九项关键次要终点(包括皮肤病变、肌肉病变、类固醇减量效应和起效速度等指标)均呈现具有临床意义且统计学显著的改善。

TONACEA

03

国内企业差异化突围

在国外企业的管线中,清晰可见中国企业的身影——在TYK2全球研发格局中,中国药企布局迅猛,管线数量已占全球临床阶段项目的近50%,正从快速跟进(Fast-follow)向同类最佳(Best-in-class)甚至同类首创(First-in-class)发起挑战。

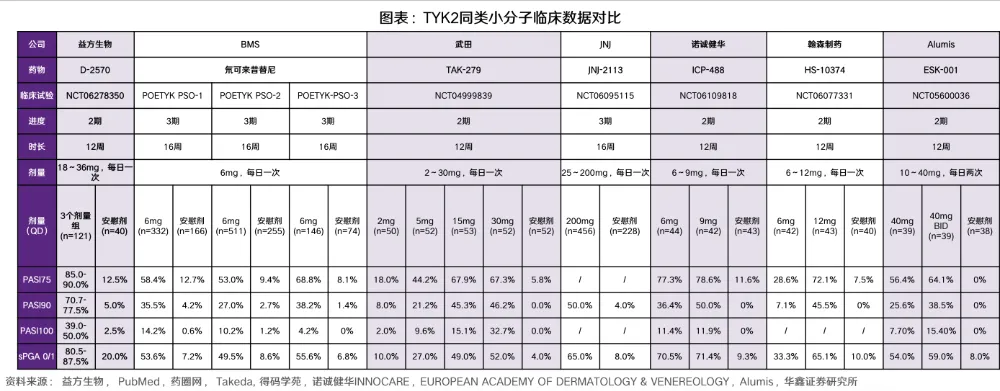

翰森制药进度最快,旗下HS-10374处于临床III期阶段。根据公司在EADV2024上公布的数据,12周HS-10374的PASI75分别为28.6%(6mg)和72.1%(12mg), 显著高于安慰剂组的7.5%。

诺诚健华拥有两款TYK2靶点新药——ICP-332(JH1 抑制剂)和ICP-488(JH2 抑制剂)。

ICP-332作为竞争性抑制剂,对TYK2和JAK1的选择性相对更高,在II期临床已初步显示同时靶向TYK2和JAK1的潜在增效作用,已在特应性皮炎进入III期,并于上周获准开展慢性自发性荨麻疹的II/III期研究,显示了在泛自免疾病中的拓展潜力。

ICP-488则为变构抑制剂,今年3月,治疗银屑病的III期注册临床试验完成首例患者给药,又于12月23日获准开展治疗皮肤型红斑狼疮的II期临床试验。

还有益方生物研发的D-2570,根据益方生物24H1财报,D-2570与BMS的氘可来昔替相比对JAK1的选择性更好,今年7月已启动治疗中重度斑块状银屑病的首个III期临床试验。

根据2024年12月公布的II期研究结果显示,D-2570三个剂量组均达到了主要终点,其它疗效终点如PASI 90、PASI100以及sPGA

0/1均有非常显著的改善。这样的数据已经远超同赛道选手,并且接近生物制剂的疗效。

整体来看,TYK2抑制剂通过高选择性机制革新了银屑病口服治疗格局,而中国药企凭借临床数据优势,有望成为全球竞争的关键变量。未来,通过适应症拓展、技术迭代等策略,TYK2抑制剂有望成为银屑病及其他自免疾病的新治疗选择。

产业资讯

识林 2026-01-19

29

产业资讯

识林 2026-01-19

29

产业资讯

识林 2026-01-19

31

产业资讯

识林 2026-01-19

31

产业资讯

生物制药小编 2026-01-19

30

产业资讯

生物制药小编 2026-01-19

30

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签