产业资讯

产业资讯

深蓝观

深蓝观  2025-12-30

2025-12-30

132

132

如果说近年中国创新药在哪一领域形成了显著声量,ADC(抗体偶联药物)无疑是答案之一。今年AACR与ASCO大会上,中国药企的ADC密集登场,用扎实的数据,逐渐走入国际视野的中央。

在2025年AACR,111家中国药企共展示246款创新药,其中ADC就占86款,超过三分之一。在这些数字背后,是一场新的技术浪潮。

从霸榜全球销售排行第一近九年之久的“药王”修美乐,到PD(L)-1抑制剂新贵站上榜单,一代一代药物的研发成功、起量风光到替代离场,从来都是“太阳底下没有新鲜事”的old story。

在PD(L)-1日益内卷的现今,不少药企都翘首以盼下一代“药王”的诞生 —— 他们不仅仅是期待,也在实际地押注:或许抗体偶联药物(ADC),代表着下一波浪潮。在现有各种各样新兴的疗法与分子结构中,ADC赛道的可预期性或许最好。

截至2024年,全球已上市的17款ADC药物总销售额已达百亿美元规模。其中,恩美曲妥珠单抗自2021年起年销售额持续稳定在20亿美元以上;而Enhertu(德曲妥珠单抗)的增长更为迅猛,其销售额从2021年的5亿美元跃升至2024年的34.8亿美元。2025年上半年销售额已达20.67亿美元,同比增长21.9%。业界普遍预计其2025年全年销售额将突破40亿美元,并有投研机构预测其峰值销售额有望超过90亿美元,标志着ADC领域已进入高速发展的收获期。

国产“重磅炸弹”的产生或许也来自这个赛道。

然而,业内人士称,目前ADC研发的行业状态,已经进入处于“know how均等”状态——旧的连接子、细胞毒素已被普遍弃用,被临床充分验证的ADC成熟技术—— 比如使用何种连接子分子/毒素、如何连接均一化、如何实现定点偶联 —— 已被大部分资深从业研发者普遍了解。

问题随之而来:

这是第二个国产“重磅炸弹”的起点,

还是一场已经开始的同质化竞争出清?

-01-

国内ADC的崛起与进击

诺奖得主保罗·埃尔利希(Paul Ehrlich)在1913年提出的“药物连接抗体”设想,是抗体偶联药物(ADC)的雏形来源。ADC的结构由三部分组成:抗体、连接子(linker)和细胞毒性药物(payload)。特异性抗体携带着细胞毒性药物,根据设计的靶点,特异性地聚集到相关肿瘤细胞附近,被内吞后释放出细胞毒素药物,完成肿瘤细胞的杀伤,并具有一定的旁观者效应。

如此精准的肿瘤细胞打击,是科学家和药物研发人员梦寐以求的药物构架,却是在约一百年后,在抗体技术、连接子技术等成熟之后,才终于成为现实。

被临床充分验证的ADC分子,在全球的最早上市时间大致为2011年至2013年;国内ADC药物首次获批在2021年(荣昌生物,维迪西妥单抗,靶向HER2)。国内药企在ADC领域的追击,与PD-1药物相比,并没有进一步缩短。

部分是由于ADC的结构更复杂、技术关键点更多,2013年Kadcyla恩美曲妥珠单抗上市后,中间有一定的“断代”,2018年上市的Lumoxiti(阿斯利康)甚至在2023年撤市。直到2019年,代表更优良技术的新一代ADC药物Enhertu/trastuzumab deruxtecan(阿斯利康/第一三共)上市。期间,约有1/3的临床试验因不可耐受的毒性、与现有疗法相比功效不足等原因宣告失败(Exploration of the antibody-drug conjugate clinical landscape,Heather Maecker , Vidya Jonnalagadda , Sunil Bhakta - 《Mabs》 - 2023)。

另一部分原因,与ADC药物销售额起量较PD-1药物慢有关:2013年上市的Kadcyla恩美曲妥珠单抗,2015年销售额到达9.10亿瑞士法郎(约11.4亿美元)后,2016-2019年销售额始终在11-13亿美元之间徘徊不前,直到2020年才一举突破20亿美元。

纵观国内ADC药物研发企业的成立、大药企ADC项目立项时间,大概也集中在2019-2020年前后。

虽然如此,国内药企在ADC的靶点拓展方面,跟进就极为迅速了。HER2作为机制清晰、单抗验证过的成熟老靶点,作为ADC研发成药的首发靶点,自然是顺理成章。

目前已经有三款国产HER2 ADC药物获批上市,分别来自荣昌、恒瑞以及科伦博泰。

但在ADC技术得到验证后,以及面对“先发管线”在HER2上扎堆的现实,在其他靶点上进行拓展,如Trop2、c-Met、DLL3、CLDN18.2,也是众多ADC药企的必然选择。

就以Trop2靶点为例,全球首个靶向Trop2的ADC药物(Trodelvy/戈沙妥珠单抗,吉利德 /Immunomedics)于2020年获批;国内首个靶向Trop2的ADC药物(芦康沙妥珠单抗,科伦博泰)于2024年11月获国家药监局批准用于治疗既往接受过至少2种系统治疗的不可切除局部晚期或转移性三阴性乳腺癌患者。差距进一步缩短。

甚至在Trop2靶向的ADC药物适应症拓展方面,国内药企布局速度已经赶超外国药企:

Ø 芦康沙妥珠单抗于2025年3月10日获批第二个适应症:用于EGFR-TKI和含铂化疗治疗失败的EGFR突变非小细胞肺癌患者,以及EGFR-TKI治疗后进展的局部晚期或转移性EGFR突变阳性非鳞状非小细胞肺癌患者。根据临床数据,芦康沙妥珠单抗与标准治疗相比显著延长患者总生存期(OS)。

Ø 2025年6月,第一三共的Datroway获美国食品药品监督管理局(FDA)批准,用于治疗局部晚期或转移性、表皮生长因子受体(EGFR)突变的非小细胞肺癌(NSCLC)患者。此次适应症获批属于加速批准,后续是否能获得完全批准,将取决于TROPION-Lung15确认性III期临床试验的最终结果,预计2026年发布。

但是,不可否认的是,不管国内还是国外,ADC这个赛道“非常卷” —— 精准递送毒素的概念一旦得到实践验证,众多药企立即趋之若鹜,也是意料之中。有报道称,2024年全球有超过800款ADC药物处于不同研发阶段,其中国产ADC新药研发项目共519项;519项中,进入临床的国产ADC共155项。虽然”800款(全球)、500+项(中国)”包含了临床前立项的项目数,数据口径偏宽,但是ADC药物研发竞争激烈,也是不争的事实。

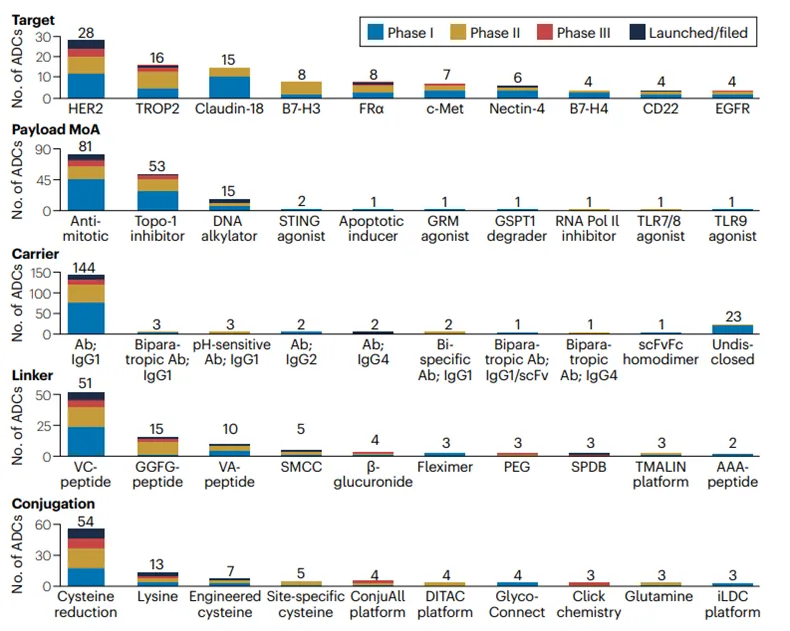

2024年8月,发表在Nature Reviews Drug Discovery的文章《The antibody–drug conjugate landscape》,更客观且详尽地分析了全球ADC药物研发的现状:

该文章统计了从已注册登记IND到临床III期的全球ADC研发项目,全球约有180个相关在研管线。更细分地来看:

l 靶点集中在HER2、Trop2、Claudin-18、B7-H3等;

l 使用单抗IgG1占绝大多数;双抗ADC也不断涌现。

l 连接子(Linker)以VC肽连接子为主流(最常用的肽序列包括缬氨酸-瓜氨酸Val-Cit)。肽基连接子通过肿瘤细胞内高表达的蛋白酶(如组织蛋白酶B)实现选择性裂解。而GGFG多肽连接子,属于肽连接剂中的特例,GGFG是酶敏感的四肽连接子,典型的例子是第一三共的Trastuzumab Deruxtecan(T-DXd)。SMCC连接子,属于不可裂解连接子,在血浆中表现出极高的稳定性,载荷的释放依赖于抗体被细胞内吞后在溶酶体中的完全降解,最典型的例子是Trastuzumab Emtansine/Kadcyla(T-DM1),这类ADC的代谢产物(如Lys-SMC-DM1)通常带有电荷,细胞膜渗透性差,因此不会产生明显的旁观者效应。

l 关于载荷机制(mechanisms of action,MoAs),现在批准的ADC有效载荷包括三种细胞毒性MoA——抗有丝分裂微管蛋白抑制剂、DNA烷基化和拓扑异构酶1。

-02-

“内卷”突围:技术迭代与更新

天然的生物靶点,是无法进行专利保护申请的。药企只能就自己的分子结构、氨基酸序列、特定连接化合物等进行专利保护申请。这样的监管思路,既有益于鼓励新进入者进行持续不断的药物与技术的迭代更新,也有益于保护药企现有研发成果。

在热门靶点扎堆、新靶点各家步步紧跟的“内卷”态势下,在“反内卷”时兴热词的当下,企图建立“特许经营”、“垄断霸屏”等反内卷策略,显然是不适合新药研发领域的。大药企虽然有强大的销售网络、品牌效益与渠道成熟的优势,但是药物的使用,从来都是先看“临床效果”,一旦有ORR、OS、PFS等“硬性指标”远超现有药物的新药研发成功,临床使用中从患者获益角度考虑,必然优先选择更好的新药。

从这个角度看,就新药研发行业,成功创新的模式可以是分散的、“分布式”的,而未必一定是“集中式”的。同时也可推演出:“反内卷”的出口,在新药研发领域,从来都是技术迭代与更新。

聚焦到具体ADC领域,不少药企已经开始研发“下一代ADC”:

双抗ADC、联用(与 PD-(L) 1 抑制剂、CTLA-4 抗体或放疗联用)的机制与路径显性,已经成为许多ADC药物研发企业的第二梯队管线“标配”。而更底层的技术更新,比如偶联技术的迭代(定点偶联:半胱氨酸定点修饰、酶促偶联、糖基定点偶联)、不同的连接子尝试、新的细胞毒素分子、更均匀的药物-抗体比(DAR),也是不少药企在各大学术会议上介绍己方差异性的亮点 —— 而这些亮点,最终都要落实到“临床结果”来验证。

图:ADC荷载机制拓展(不同细胞毒、连接子以及偶联方式的创新)

* AA:氨基酸;SoC:标准治疗。

(Patrick Flynn,Smruthi Suryaprakash,Dan Grossman,et al. ,“The antibody-drug conjugate landscape”,Nature Reviews Drug Discovery,vol. 23,8 (2024): 577-578.)

不依赖于内源性酶介导的切割以释放有效荷载,也是研发前沿热点。利用肿瘤微环境(如低 pH、高 GSH)条件激活ADC、连接子发生断裂以释放毒素,这种新型机制的难点在于,平衡有效性与毒性:ADC药物通过血液循环组织在全身游走时,必须保证体内的其他器官或组织环境的pH值等指标不与设计的目标肿瘤环境pH值相重叠。这就带来较大的潜在风险,毕竟患者的内环境是各有特异性的。

而TagWork的临床前抗体药物偶联物TGW101采用外源性化学激活剂来诱导有效载荷释放,或许也为我们提供了另一种思路。

将蛋白水解靶向嵌合体(PROTACs)整合到ADC结构中,形成PROTAC-ADC复合体,PDC、RDC等新型偶联技术等等都是积极探索的方向。

-03-

展望

中国的生物制药行业已迅速崛起,在全球药物许可领域占据突出地位。中国相关交易的数量从2015年的55笔激增至2024年的213笔,同期交易总价值从31亿美元飙升至571亿美元,显著超越了全球市场的增长速度。

具体到ADC领域,源自中国的交易在2024年增长到100亿美元,过去十年中,有19笔来自中国的ADC交易价值超过10亿美元。

(关注公众号,回复“ADC药物”,免费获取国内临床在研ADC管线汇总及相关BD交易情况)

ADC药物目前大部分获批适应症为末线治疗(经化疗/靶向治疗/免疫检查点抑制剂治疗无效或复发的患者)。ADC药物向“一线”延伸的临床试验,既是药物设计、研发技术能力的成果验证,也是扩大适用患者基数的重要途径。

ESMO 2025年会(欧洲肿瘤内科学会)证实了ADC药物从 “后线治疗” 向 “一线” 延伸的潜力:TROPION-Breast02(datopotamab deruxtecan/ Datroway,Dato-DXd,阿斯利康 /第一三共)III期首次证实:TROP2-ADC用于未经系统治疗且不适合免疫疗法的晚期TNBC,可将死亡风险显著降低,OS、PFS双重获益,为该类患者提供去化疗新选择。

ASCENT-03(sacituzumab govitecan/Trodelvy,吉利德/Immunomedics)III期亦同步达到PFS与OS主要终点,再次验证TROP2靶点在TNBC一线的价值。

一旦“一线”治疗成为ADC药物的临床设计与上市申请主流,ADC药物或许将纷纷站上全球销售TOP10榜单:ADC药物与Car-T等细胞治疗相比,ADC药物属于标准化生产,无需繁琐地进行抽血——提取细胞——细胞改造——回输的个性化生产,而ADC药物的临床效果已经足够惊艳。

-04-

结语

生物医药研发,是硬得不能再硬的科技:再fancy的药物设计理念、再超强的团队、份量再重的大咖站台,都只能最后屈服于临床结果。

这也是为何“临床数据审核”是一项极其专业又重要的监管工作:药企作为下场选手,永远有抢跑的动机。篡改试验数据,隐瞒副作用,这些行为在美国及国内,都发生过。交通、食品安全、药品监管与审核,这三个行业都是强监管行业。这三个行业都有一个共同点:一旦发生事故,后果就极其严重:车祸人亡、毒奶粉、假药(安全无效的假药,延误治疗;而有害有毒药品则直接加剧了患者的病情)。而药品监管,是这三个强监管行业中专业性最强、对监管人员的专业要求最高的一个行业。

可以说,药品监管,肩负着守护国民健康的巨大使命。如果硬科技让步于人情、大咖的咖位,让步于“网络情绪”,则硬科技不硬,药品研发行业也将无存,民众的健康从长远来看也将“失守”。

所有理性且负责的监管与药企,都懂得“行以致远”的道理。

比如,2025年6月,第一三共的Datroway拓展非小细胞肺癌(NSCLC)适应症,取得了阶段性的成功,获美国食品药品监督管理局(FDA)加速(附条件)批准,用于治疗局部晚期或转移性、表皮生长因子受体(EGFR)突变的非小细胞肺癌(NSCLC)患者。该加速批准的决定,是基于其良好的临床数据。根据公布的临床数据显示:根据针对EGFR突变晚期或转移性非小细胞肺癌患者的单臂、开放标签研究ROPION-Lung05以及TROPION-Lung01 III期临床试验中的支持性数据,在使用Datroway治疗的114名患者中客观缓解率达到45%,完全缓解率为4.4%,部分缓解率为40%,中位缓解持续时间达到6.5个月,显示出Datroway在后线治疗中的临床价值。

而吉利德的Trodelvy新适应症拓展受挫。2024年1月,吉利德宣布其在预处理NSCLC中的EVOKE-01试验未能在其主要终点OS和PFS上取得成功。这项试验是Trodelvy在NSCLC领域的关键研究,导致了吉利德在4月对Trodelvy的资产价值进行了24亿美元的减值。2024年5月Trodelvy的另一项三期临床试验失利:彼时,吉利德宣布Trodelvy在局部晚期或转移性尿路上皮癌的三期确证性TROPiCS-04研究未达主要终点。

没有永远的药王。即使强如修美乐——从2012年至2020年持续霸榜、占据全球销售额TOP1,也走向了2023年跌至第四,2024年跌出TOP10的结局。

这与修美乐的核心专利到期有关。2016年,修美乐在美国市场的核心专利其实已经到期,安进当时就推出了阿达木单抗生物类似药。但艾伯维通过向安进、默沙东、辉瑞和诺华等生物类似药研发企业提起诉讼的方式,将阿达木单抗类似药在美国上市销售推迟到了2023年。

2017、2018年,修美乐在中国、欧洲的专利分别到期。在这些市场上,阿达木单抗生物类似药早就上市。因此从2018年开始,修美乐全球销售额就陷入了个位数的增长。

即使没有20年专利保护期限,新的治疗手段、新的药物分子带来更佳的临床效果、更少的副作用,一样可以迭代、覆盖原有药物。从2010年至2024年,全球药物销售额前十榜单的演变反映了制药行业的重大转型:早期以他汀类等心血管小分子药为主导,随后逐渐被生物靶向药取代。

ADC药物作为赛场新星,通过优异的临床“考试成绩”,获得了下一代浪潮的“入场券”,但是,未来(或许在当时当下就已经)有新的治疗手段在萌发,准备在更远的未来替代ADC药物、成为赛场的主角。

每一波浪潮,都伴随着对原有疗法的突破、疗效更佳、安全窗可适,也伴随着竞争、追赶、失败与淘汰。

几乎每一家有追求的药物研发企业,都会不约而同地想押中下一波浪潮——而且是以提前竞争对手几个身位的姿态。或许,持续迭代,保持进化,是每家药企始终的功课。

产业资讯

识林 2026-01-19

26

产业资讯

识林 2026-01-19

26

产业资讯

识林 2026-01-19

27

产业资讯

识林 2026-01-19

27

产业资讯

生物制药小编 2026-01-19

26

产业资讯

生物制药小编 2026-01-19

26

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签