产业资讯

产业资讯

丁香园Insight数据库

丁香园Insight数据库  2025-12-31

2025-12-31

197

197

风口已至,ADC 洗牌在即

ADC 作为精准肿瘤治疗的「魔法子弹」,正引领全球医药创新的新浪潮。当前,该领域已呈现市场规模与技术迭代的双重「风口」。据弗若斯特沙利文数据,全球 ADC 市场规模预计到 2030 年将超过 600 亿美元。中国力量在此浪潮中迅速崛起,2025 年 ADC 继续成为出海交易热门赛道之一。

然而,风口之上,洗牌已悄然开始。ADC 的战场正在从肿瘤向自免领域拓展,多家企业试图在自免市场中开辟新增长曲线。同时,更前沿的双抗 ADC 也已步入临床收获期。ADC 行业正从早期的资本狂热,步入一个以临床价值为标准的理性回调期。

强者恒强、新秀突围

ADC 的发展历程是一部从技术探索到市场爆发的创新史诗。根据 Insight 数据库,自 2000 年首款 ADC 药物 Mylotarg 获批至今的二十六年中,全球仅有 20 款 ADC 新药获批上市。

早期因 Mylotarg、Blenrep 安全性问题频发,ADC 领域进展相对缓慢,从 2000 年—2019 年的 20 年中,全球仅有 8 款获批。不过,随着连接子技术、毒素载荷及靶点选择的迭代,ADC 从 2020 年开始迎来转折点。在过去的六年中,获批的 ADC 数量高达 12 款,是此前 20 年获批总数的 1.5 倍。

图1:全球获批上市的 ADC

图片来源:Insight 数据库

在上市的 ADC 中,以第一三共/阿斯利康的 HER2 ADC Enhertu(德曲妥珠单抗)为代表的第三代 ADC 凭借高药物抗体比(DAR=8)和「旁观者效应」重塑治疗标准,推动全球市场规模在 2023 年突破百亿美元。据弗若斯特沙利文预测,预计 2030 年 ADC 全球市场规模将达 647 亿美元,年复合增长率约为 30%,显著高于生物药整体市场增速。

当前 ADC 市场呈现「强者恒强、新秀突围」的竞争格局。Enhertu 在 2024 年以 37.54 亿美元销售额再次登顶 ADC 药物宝座,其成功得益于适应症的持续扩张。自 2019 年首次获批上市以来,Enhertu 已经先后 8 次获得 FDA 批准,适应症涵盖 HER2 阳性乳腺癌、HER2 阳性胃癌、HER2 低表达乳腺癌、HER2 突变非小细胞肺癌、HER2 低表达或 HER2 超低表达乳腺癌等等。

2025 年前 9 个月,Enhertu 全球销售额达到 35.75 亿美元,同比增长 31%。12 月 16 日,Enhertu 再下一城,Enhertu 联合帕妥珠单抗获得 FDA 批准用于一线治疗经 FDA 批准检测确定为不可切除或转移性 HER2 阳性(IHC 3+或 ISH+)乳腺癌的成人患者,持续拓展市场空间。

老牌药物亦展现韧性,罗氏的恩美曲妥珠单抗(HER2 ADC)凭借 8% 增长率在2025 年前三季度为 ADC 市场贡献 18.3 亿美元的收入;武田/辉瑞的维布妥昔单抗(CD30 ADC)通过新适应症推动 2024 年全球销售额至 19.11 亿美元。此外,罗氏的 Polivy(CD79b ADC)成为新势力快速崛起的典型,其依托 DLBCL 一线疗法获批,2025 前 9 个月销售额约为 13.17 亿美元,增速 40%,美国市场占有率 35%。

而 Trop-2 靶点赛道已成红海,吉利德戈沙妥珠单抗面临科伦博泰芦康沙妥珠单抗和第一三共/阿斯利康德达博妥单抗的双重夹击,其中芦康沙妥珠在三阴性乳腺癌中显示潜在最优客观缓解率(ORR),并通过默沙东合作加速全球化。

更为关键的是,中国 ADC 企业也逐渐脱颖而出。科伦博泰芦康沙妥珠单抗成为全球第二款 Trop-2 ADC,使国产上市药物数量反超日本,而荣昌生物维迪西妥单抗自 2021 年上市以来,销售额持续攀升,2024 年销售额突破 1 亿美元。

国产 ADC 出海热

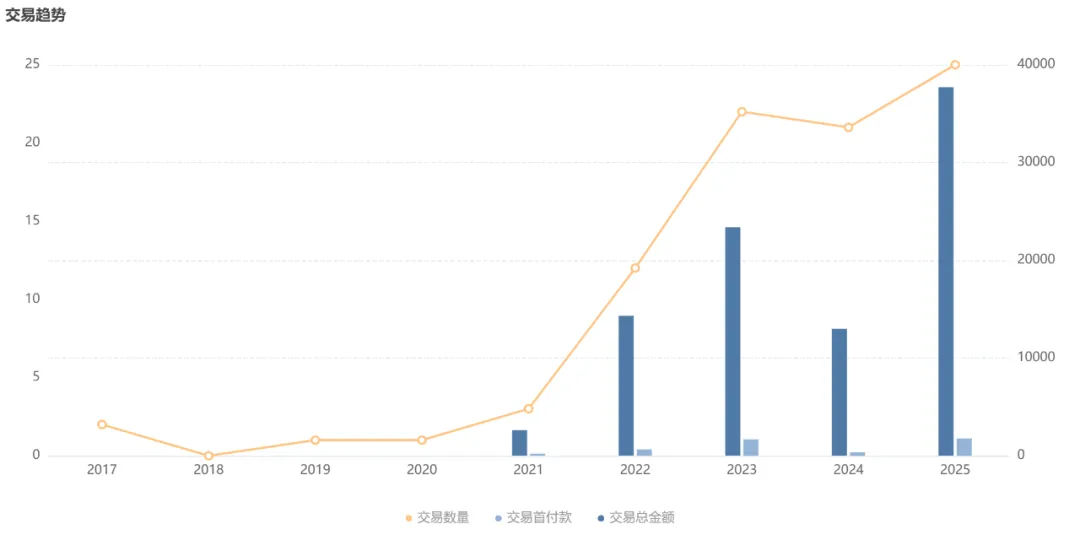

近年来,国产 ADC 出海浪潮已从初露锋芒发展为行业常态。自 2021 年首款国产 ADC 亮相国际舞台后,过去几年中,国产 ADC 的 License-out 数量整体呈现不断上升趋势。

2025 年,ADC 继续成为全球 BD 交易主线之一,国产 ADC 出海硕果颇丰。根据 Insight 数据库医药交易板块,今年(截至 12 月 29 日)国产 ADC 已达成 25 项 license-out 合作,披露的交易总金额高达 377 亿美元,披露的首付款总额为 17.72 亿美元,均创历史新高。

图2:国产 ADC License-out 合作趋势

图片来源:Insight 数据库

从合作公司规模来看,跨国药企(MNC)已不是授权合作的必选项。在 25 项交易中,有 9 项合作的受让方是初创 Biotech,受让方是 MNC 的合作只有 6 项。

从金额来看,有 12 项国产 ADC 交易的潜在总金额超过了 10 亿美元,来自启德医药、信达、翰森、科伦博泰、石药集团、乐普生物等公司。授权项目包括单抗 ADC、双抗 ADC,涉及靶点既有 HER2、CLDN18.2 等成熟靶点,也有 FGFR3、CDH17、DLL3、ROR1、CDH6 等新兴靶点,适应症主要是实体瘤。

图 3:2025 年总额超 10 亿美元的国产 ADC 交易

图片来源:Insight 数据库

从合作内容来看,除了传统的产品授权,技术模块授权也逐渐成为主流,例如:

在启德医药与美国 Biohaven、韩国 AimedBio 达成的超 130 亿美元合作中,启德医药不仅将 FGFR3 ADC 药物 GQ1011 的全球开发与商业化权益独家授权 Biohaven 公司,同时还授权这两个公司使用其创新生物偶联核心平台技术,赋能针对 21 个靶点的 ADC 药物开发;

先声药业与 NextCure 就 CDH6 靶向 ADC SIM0505 达成 7.45 亿美元合作时,同步输出专有连接子与 TOPOi 毒素平台,供对方开发新型靶点 ADC;

诗健生物也就 ADC 开发平台 EZWi-Fit®向 ConjugateBio 授权,进一步拓展技术出海路径。

ADC 下一程

当全球目光聚焦肿瘤领域,ADC 已悄然开辟自免领域的第二战场。ADC 的精准靶向递送特性通过将类固醇激素等载荷定向输送至免疫细胞,可在保留疗效的同时规避系统性毒性,实现「魔法子弹」的治疗升级。

其中,艾伯维作为先行者,曾开发两款糖皮质激素载荷 ADC ABBV-3373 和 ABBV-154,然而这两款糖皮质激素载荷 ADC 因成药性不足及糖皮质激素暴露风险被终止开发。

尽管艾伯维在自免领域的探索遭遇滑铁卢,但没有劝退其他药企在该领域的继续探索。

映恩生物采用激素类似物作为 paylaod,研发出 BDCA2 ADC 新药 DB-2304,DAR 值为 4,用于治疗自免疾病。DB-2304 通过递送小分子免疫抑制剂至浆细胞样树突状细胞(pDC),显著抑制 I 型干扰素通路,目前已进入 I 期临床阶段。

先声药业的 SIM0708 将 IL-4Rα抗体与糖皮质激素偶联,并引入半衰期延长设计,临床前研究证实其对皮炎模型的疗效优于单抗,且治疗窗更宽。

恒瑞医药则探索吸入式 IL-4R ADC 和 CD40 ADC,通过给药方式创新提升患者依从性。

Lifordi Immunotherapeutics 也于 11 月 18 日完成新一轮 4200 万美元的战略融资用于加速其首创 VISTA-ADC 候选产品 LFD-200 在类风湿关节炎患者中的Ⅰ期多剂量递增研究。

此外,双抗 ADC 融合了双抗的精准靶向与 ADC 的高效杀伤优势,能系统应对实体瘤治疗中肿瘤异质性、内化效率低和耐药性等传统 ADC 的局限,近年来也在肿瘤领域崭露头角。

百利天恒的全球首创 EGFR×HER3 双抗 ADC Iza-bren(BL-B01D1)是典型代表,其采用四肽可裂解连接子与高活性拓扑异构酶抑制剂(DAR=8),可同时阻断 EGFR/HER3 信号并增强内吞效应。Iza-bren 在鼻咽癌关键 Ⅲ 期临床试验中达成主要终点。11 月 21 日,iza-bren 鼻咽癌适应证上市申请获 NMPA 受理,成为全球首个申报上市的双抗 ADC。

与此同时,信达生物全球首创的 B7-H3/EGFR 双抗 ADC IBI3001 则通过双靶点协同增强抗肿瘤活性,其 B7-H3 臂可辅助 EGFR 信号阻断并降低单靶毒性,同时产生强效旁观者效应,对异质性肿瘤具有广谱杀伤潜力,目前该药已在澳大利亚启动实体瘤 I/II 期临床。

值得注意的是,正大天晴的靶向 HER2 的双抗 ADC TQB2102 通过同时结合 HER2 阳性肿瘤细胞表面的 ECD2、ECD4,显著增强药物内化效率,提升对肿瘤细胞的杀伤作用。今年 8 月,正大天晴首次在 2025 年 WCLC 大会上公布 TQB2102 的 II 期临床数据,研究结果显示:TQB2102 对于 HER2 突变和同时存在 HER2、EGFR 突变的 NSCLC 患者具有强大的疗效。

小结

风浪越大,鱼越贵。ADC 正以技术为网,在全球创新药深海中捕获更广阔的未来。

产业资讯

识林 2026-01-19

22

产业资讯

识林 2026-01-19

22

产业资讯

识林 2026-01-19

24

产业资讯

识林 2026-01-19

24

产业资讯

生物制药小编 2026-01-19

23

产业资讯

生物制药小编 2026-01-19

23

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签