产业资讯

产业资讯

医药地理

医药地理  2025-12-31

2025-12-31

100

100

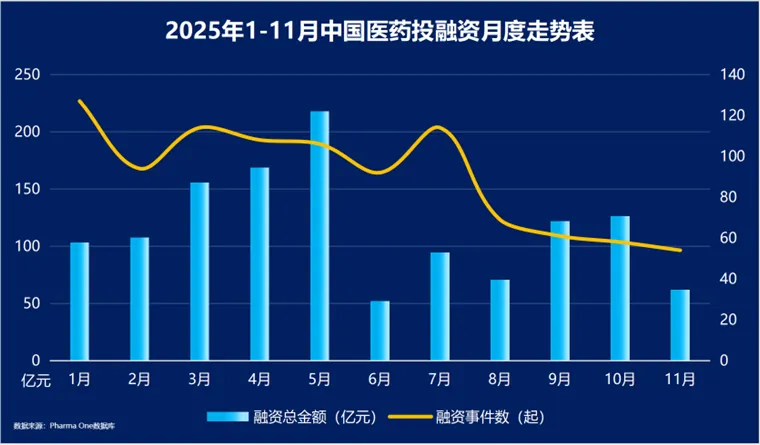

2025年,中国医药投融资市场正式告别“流动性普惠”,步入以“供给侧硬着陆”为特征的范式转移期。虽然月融资事件缩减六成,但单笔融资均价却逆势创下2.18亿元的历史新高。这种“量缩价升”的背离,标志着资本正在进行一场深刻的“防御性洗牌”:低水平重复创新加速出清,资源向具备高技术壁垒的头部标的精准集聚。在此背景下,A轮成为锚定确定性的战略支点,而国资则发挥“压舱石”效应主导存量整合,推动产业向平台化高质量进化迈进。

01

缩表与出清:月融资事件缩减六成背后的“防御性洗牌”

1月至11月,市场活跃度呈现显著下行态势,54起的月融资事件数较年初峰值缩减近六成。如果仅从体感出发,这条近乎垂直的下行曲线确实令人不安,但若透视资产结构,这实则是资本对“Me-too项目”进行的加速出清。这种回调并非单纯的行业衰退,而是资本在支付端改革压力下做出的防御性调整。

换言之,这场“暴力缩表”是对医药工业供给侧的一次强制纠偏。市场已不再愿意为“PPT上的科学假设”或“低水平重复创新”支付溢价,资源配置正迎来“非对称分布”的拐点。

资本配置的精英化转型:与活跃度回落形成鲜明对比的是,单笔平均融资规模持续走高,10月份甚至创下了2.18亿元的均价峰值。

“普惠”时代的终结:具备强临床价值与技术壁垒的确定性资产依然拥有极强的议价权。资源正加速从“长尾资产”向“头部标的”集中,标志着中国医药投融资已告别“流动性普惠”阶段,进入了“掐尖式”配置的存量博弈期。

02

轮次重心位移:回归临床价值验证,锚定A轮战略支点

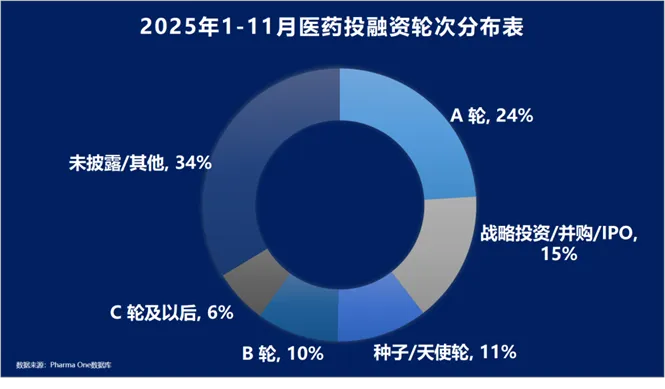

2025年的轮次分布画像显示,资本的风险偏好发生了本质性的后移,所谓的“讲故事”时代已宣告终结。

种子/天使轮的价值重估

种子/天使轮融资占比仅为10.7%,这一数据的低迷反映了资本已不再愿意为纯粹的技术设想支付溢价。在当前环境下,单纯的靶点领先已无法敲开融资大门,市场要求项目必须具备实质性的成药性验证。

A轮:确定性溢价的战略支点

A轮以24.0%的占比成为年度绝对主力。这并非偶然,而是资本对“风险收益平衡”的极致权衡:A轮项目通常已完成初步的临床概念验证(POC),技术瓶颈已基本突破。重仓A轮,本质上是响应《以临床价值为导向的抗肿瘤药物临床研发指导原则》等政策,将赌注下在具备真实临床获益潜力的确定性阶段。

后期标的的估值修复压力

相较之下,C轮及以后项目的融资占比压缩至6.4%。这些后期标的正经历自行业诞生以来最宽的“流动性陷阱”:在IPO退出路径受限及二级市场估值中枢下移的传导下,缺乏独立商业化能力的资产面临严峻的估值修复压力。

03

赛道热力学:高技术壁垒与“全球化输出”

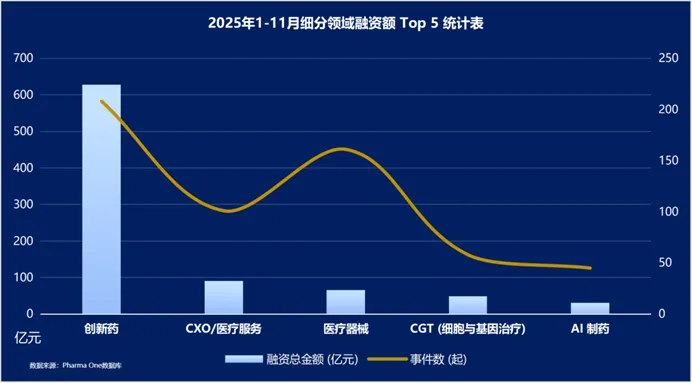

尽管创新药赛道以627.7亿元的融资额继续占据行业重心,但内部的赛道切换已十分剧烈。

小核酸与核药的“吸金”神话:2025年,小核酸领域(18起融资、24.5亿元)与核药领域(12起事件、19.5亿元)表现亮眼。这两个赛道的共同特质是“极高门槛”,特殊的供应链要求与不可替代的诊疗价值,使其在医保降价压力下仍能维持稳健的毛利预期。

ADC的模式演进:ADC领域在融资表上的“低调”,实则反映了其模式的成熟。通过License-out(对外授权)获取现金流,已成为本土ADC企业的核心战略。这种从“融资输血”向“技术换金”的转变,标志着中国药企已具备深度参与全球产业链分工的能力。

04

存量整合:国有资本压舱石效应与医药供给侧改革

2025年,中国医药并购市场展现出前所未有的活力,全年录得78起并购及战略投资事件。

来源:Pharma ONE药物研发大数据平台,中国医药工业信息中心

2025年堪称“国有资本深度整合元年”。由国资、央企主导的百亿级整合动作释放了强烈的信号:医药产业正进入由国有资本发挥“压舱石”作用、主导供给侧结构性改革的深水区。

国资巨头的介入,不仅为陷入流动性危机的初创企业提供了避风港,更通过规模效应与终端渠道优势,提升了中国医药工业的集中度。这种由大企业引领、中小企业协同的集群化发展模式,正显著增强产业体系的抗风险韧性。

05

结语:2025年中国医药产业发展的阶段性总结

回望2025年,中国医药投融资市场完成了一次深刻的逻辑重塑。这不仅是资本周期的季节性更替,更是产业高质量发展背景下的主动进化。

第一,资产配置由“广覆盖”转向“高临床价值”锚定。融资事件数的缩减与单笔均价的提升,共同勾勒出资本对优质确定性资产的“抱团”趋势。市场已自发形成淘汰机制,倒逼企业告别低水平同质化竞争,回归临床价值这一药政本源。

第二,产业组织形态由“碎片化”转向“平台化”整合。以国资、央企为代表的产业资本深度介入存量资产重组,标志着中国医药工业正通过“供给侧改革”实现降本增效。这种由大企业引领、中小企业协同的集群化发展模式,显著增强了产业体系的抗风险韧性。

第三,退出路径由“单一化”转向“多元化”探索。IPO执念的降温与并购、BD交易的升温,反映了市场参与方心态的理性回归。这一转变有助于建立多层次的退出生态,为创新资本的循环与可持续投入奠定了坚实基础。

总而言之,2025年的中国医药产业在阵痛中完成了范式转移。资源向头部集聚、研发向临床回归、整合向深度演进,共同构成了支撑行业长期稳健发展的新基石。

产业资讯

识林 2026-01-19

22

产业资讯

识林 2026-01-19

22

产业资讯

识林 2026-01-19

24

产业资讯

识林 2026-01-19

24

产业资讯

生物制药小编 2026-01-19

23

产业资讯

生物制药小编 2026-01-19

23

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签