产业资讯

产业资讯

同写意

同写意  2026-01-05

2026-01-05

127

127

2025年已收官,全球制药巨头成就颇丰:礼来成为全球首家市值突破万亿美元的药企、艾伯维以绝杀之势引进泽璟制药DLL3/DLL3/CD3三抗ZG006(Alveltamig)、诺华股价全年累计涨幅达47.55%……

诺华之所以得到资本市场的青睐,就在于摒弃了“什么都做”的贪婪,从而换来了业务的轻盈、业绩增长的强劲。

在商业世界,扩张的诱惑无处不在,但真正的智慧是知道何时该舍。

在这点上,诺华用十年时间给行业上了一堂硬核课。

TONACEA

01

爆品制造机

过去十年间,诺华一直在“做聚焦”。在这之前,诺华主要采用多元化经营战略,从事创新药、眼科护理(爱尔康)、仿制药(山德士)、消费保健和疫苗等多个业务。

凭借多个增长引擎,诺华的收入规模曾长期位居行业前列,但随着业务体量达到瓶颈,诺华的业绩整体放缓,受非处方药、动物保健和疫苗部门等业绩薄弱环节的拖累,2013年销售额增长率仅为2%。

此外,诺华还面临旗下畅销药专利到期后销量下滑的专利悬崖挑战,譬如抗高血压药物Diovan(代文,缬沙坦)和抗癌药格列卫(Glivec)的专利分别在2012年、2013年到期。

为了重回巅峰,诺华决定聚焦创新、砍掉一些非核心业务:2015年剥离疫苗业务、2018年剥离消费保健业务、2019年分拆爱尔康眼科护理业务、2023年分拆山德士仿制药业务……

经过轰轰烈烈的“断舍离”之后,诺华成为了一家纯粹的创新药企业,专注于肿瘤、免疫、心血管-肾脏-代谢、神经科学四大疾病领域,业绩也水涨船高:总营收从2022年仅个位数增长提升至2023年、2024年均保持两位数增长。

2025年前三季度,诺华继续交出靓丽成绩单,实现总营收同比增长11%至近412亿美元,这得益于四大业务板块均实现两位数的增长。由此,资本市场也给出了正向反馈:2025年,诺华股价累计涨幅近48%,在总市值排名前十的全球制药巨头中位列第二,而且总市值排在第五,仅次于礼来、强生、艾伯维、阿斯利康。

全球制药巨头市值TOP10 2025年股价涨幅

图片来源:同花顺i问财

“十年只做一件事”,让诺华成为了“爆品制造机”。

2025年前九个月,诺华有10款产品的销售额超过10亿美元,包括Entresto(诺欣妥,沙库巴曲缬沙坦钠片)、Cosentyx(司库奇尤单抗,可善挺)、Kisqali(瑞波西利)、Kesimpta(奥法妥木单抗)、核药Pluvicto等。

展望2025年全年,诺华至少还有5款“重磅炸弹药物”,包括Tasigna(nilotinib,尼洛替尼)、Zolgensma(定价超1400万元一针的基因疗法)、Sandostatin Group、Scemblix(阿思尼布)、Leqvio(Inclisiran,英克司兰)。

即使不做ADC、不卷GLP-1热点,诺华也能从从容容。这无疑给行业上了一堂硬核课。

TONACEA

02

强化神经科学领域

现阶段,诺华仍在贯彻全球“聚焦”策略。

2025年10月,诺华宣布将全球销售峰值曾达到40亿美元的雷珠单抗注射液(诺适得)和布西珠单抗注射液(倍优适)在中国的独家进口、商业推广和分销权转让给康哲药业子公司康哲维盛。

出售两款眼科王牌产品,只是诺华专注四大疾病领域的一个缩影。

2025年前三季度,诺华的四大业务板块均实现强劲增长:肿瘤、免疫、心血管-肾脏-代谢、神经科学业务分别实现收入为125.74亿美元(+20%)、75.89亿美元(+10%)、73.58亿美元(+19%)、43.68亿美元(+26%)。

尽管神经科学业务对诺华收入贡献最低,但却是所有板块中增速最快的,这得益于Kesimpta和Zolgensma等增长主力军的贡献。而且,诺华正通过频繁收购和对外引进快速补充管线,增强神经科学板块的实力,未来或有望改写公司的产品收入结构。

例如2024年11月,诺华以11亿美元收购凯特治疗公司(Kate Therapeutics),拿下了多款治疗杜氏肌营养不良症(DMD)和面肩肱型肌营养不良症(FSHD)等神经肌肉疾病的基因疗法,包括治疗X连锁肌管肌病的KT430、治疗DMD的KT809等。

回看2025年,诺华仍在持续加码神经科学领域:

8月,以超8亿美元与BioArctic合作开发神经退行性疾病新疗法,后者专有的BrainTransporter技术通过主动运输生物治疗药物穿过血脑屏障,可以使药物在脑内分布更广,从而提高疗效、改善安全性并增强给药便利性;

9月,以22亿美元引进Arrowhead一款针对α-突触核蛋白的临床前阶段siRNA疗法,用于治疗帕金森病等突触核疾病;

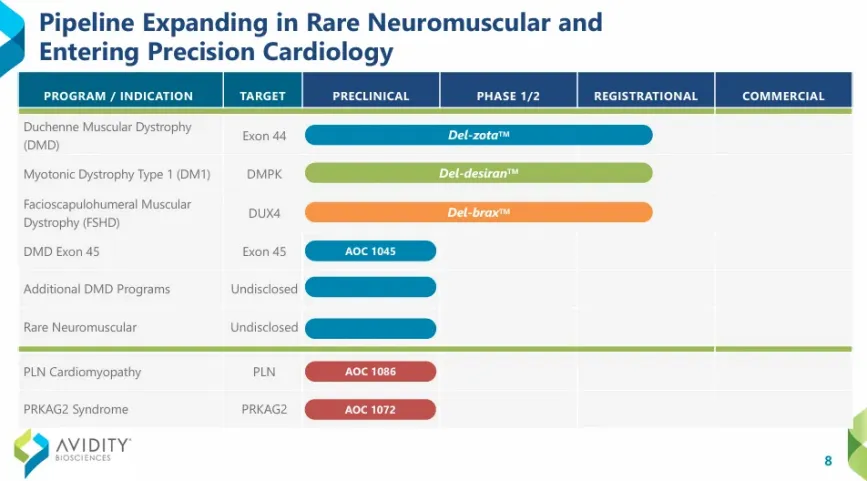

10月,豪掷120亿美元收购AOC(抗体寡核苷酸偶联物)领域先驱Avidity Biosciences,拿下3款针对罕见遗传性神经肌肉疾病的后期研发项目,成为诺华近十年来最大的一笔收购交易。

Avidity Biosciences管线

图片来源:公司官网

Avidity在研管线中开发进度最快的是Del-zota(AOC 1044)、Del desiran、Del-brax,针对杜氏肌营养不良症(DMD)、1型强直性肌营养不良症(DM1)和面肩肱型肌营养不良症(FSHD)等适应症。其中,AOC 1044对于DMD治疗领域具有里程碑意义,有望于2026年获FDA批准上市,成为首款上市的AOC药物。

频频大动作足见诺华强化神经科学领域的决心。究其原因,在于诺华为了补短板、提升整体竞争力,以求对抗专利悬崖。

TONACEA

03

全面查漏补缺

实际上,诺华并非首次面临专利悬崖。早在转型前,诺华就曾因两款畅销药物缬沙坦和格列卫的专利到期,导致收入承压。

彼时,为了应对冲击,诺华采取节流开源策略:一边砍掉增长乏力、利润薄弱的业务,让公司业务聚焦;一边精简研发管线,集中精力研发创新药,形成产品迭代。

这些举措取得了显著成效,譬如2015年获批的心衰药物Entresto和自免药物Cosentyx、2017年推出的乳腺癌药物Kisqali,填补了专利到期后的收入缺口。目前,这三款药物仍是诺华的支柱产品,2025年前三季度分别实现销售额达64.95亿美元、48.61亿美元、34.62亿美元,合计贡献了诺华近四成的营收。

如今,诺华再次面临专利悬崖挑战,重磅药物Entresto、Cosentyx和奥马珠单抗(Xolair)的专利即将到期。为此,诺华全面开展了“查漏补缺”行动。

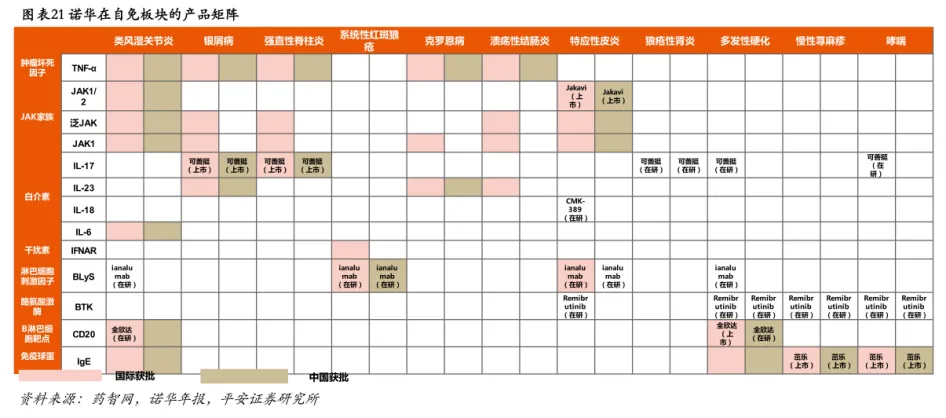

在自免领域,诺华打造了丰富的管线矩阵,包括已上市的BTK抑制剂瑞米布替尼片(Remibrutinib)、已完成III期研究的潜在全球首个干燥综合征靶向药ianalumab(VAY736)、IL-1β/IL-18双抗MAS825、CD19 CAR-T疗法YTB323、IL-13/IL-18双抗GHZ339等。

另外,诺华还在2025年7月以超10亿美元与Matchpoint Therapeutics达成战略合作,共同开发靶向特定转录因子的口服小分子共价抑制剂,用于治疗炎症性疾病。

诺华在自免板块的产品矩阵

图片来源:平安证券研报

心血管-肾脏-代谢领域是诺华的第三大营收来源,但“顶梁柱”Entresto增长已乏力。

为此,诺华积极布局高潜力心血管药物,包括以27亿美元收购Chinook Therapeutics获得两款IgA肾病药物Zigakibart和阿曲生坦(Atrasentan,Vanrafia)、以31亿美元收购Anthos Therapeutics获得抗凝血重磅新药Abelacimab、以17亿美元收购Regulus Therapeutics获得已进入临床Ⅲ期阶段的microRNA肾脏药物Farabursen。

在心血管领域,诺华拥有已处于III期临床的ASO药物Pelacarsen(治疗高脂蛋白血症),以及携手舶望制药共同开发高血压siRNA新药BW-00163(II期)、BW-00112(靶向ANGPTL3)等管线。

在IgA肾病领域,除了已上市产品Fabhalta(伊普可泮),诺华还通过收购Chinook拿下阿曲生坦(已获FDA加速批准上市)和Zigakibart(已处于III期阶段)。

在肿瘤领域,诺华布局了多款PROTAC药物和分子胶降解剂管线,以及收购Mariana Oncology囊括核药MC-339。

诺华的蛋白降解剂管线

图片来源:丁香园Insight整理

MC-339是基于环状多肽开发的一款治疗用放射性药物。与抗体偶联核素药物相比,多肽偶联核素药物可以最大限度地提高肿瘤渗透,并降低毒性。此外,诺华还布局了36R-P192、36R-P138、PCSK9环肽等药物。

在核药领域,诺华还有多款管线颇具看点,包括AAA614(177Lu-FAP-2286)、用于诊断的68Ga-FAP-2286、首个225Ac核药25Ac-PSMA-617(AAA817)、下一代Ac-225核药Ac-PSMA-R2等。

— 结语 —

十年间,诺华通过聚焦战略成功转型为创新药企业。现阶段,诺华正在全面查漏补缺,强化四大核心治疗领域,可见其应对专利悬崖的决心。

即使不入局热门的ADC、GLP-1赛道,诺华也能保持业绩稳健增长,印证了其“断舍离”后的高效资源配置。诺华的成功,无疑为行业亮起了一盏指明灯。

产业资讯

识林 2026-01-19

19

产业资讯

识林 2026-01-19

19

产业资讯

识林 2026-01-19

21

产业资讯

识林 2026-01-19

21

产业资讯

生物制药小编 2026-01-19

20

产业资讯

生物制药小编 2026-01-19

20

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签