产业资讯

产业资讯

医药魔方

医药魔方  2026-01-07

2026-01-07

180

180

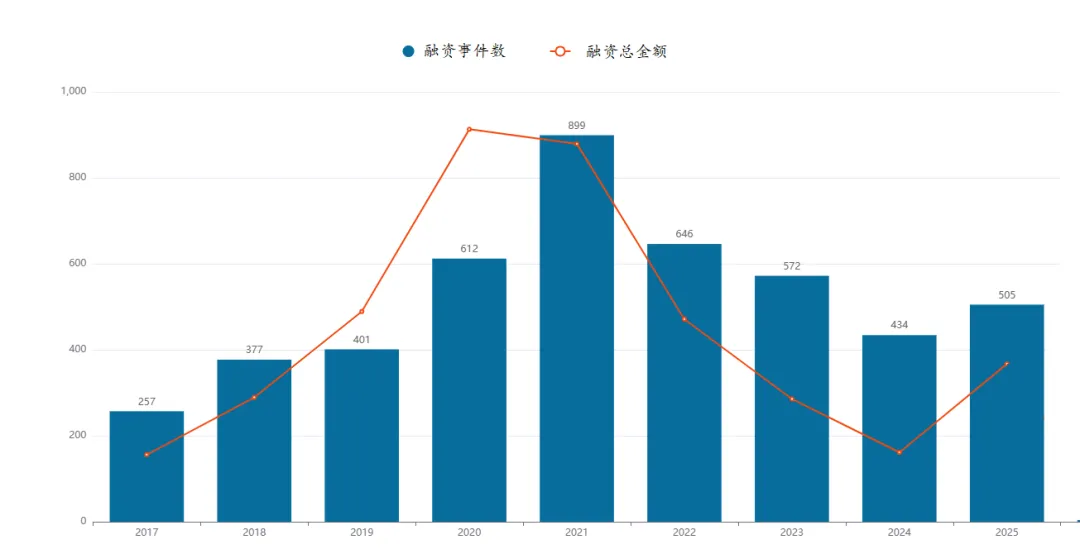

2025年,在经历寒冬之后,中国创新药总体融资回温到了2019年的水平。

医药魔方MedAlpha新药投融资数据库显示,2025年,中国创新药总体融资达到146.84亿美元,总计发生融资505起。从融资总额来看,这一数字已接近2019年的水平;从融资事件数看,505起融资则已超过2018年和2019年,逼近2020年的水平。

中国创新药总体融资情况

图源:医药魔方MedAlpha新药投融资数据库

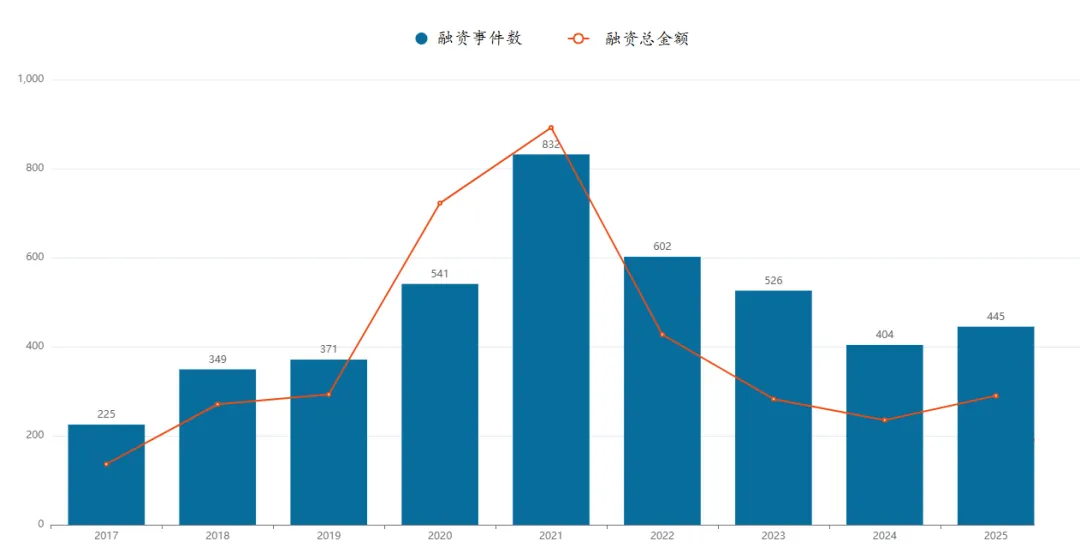

细分一二级市场,其回温趋势亦与总体相似。其中,中国创新药一级市场全年总计发生445起融资事件,融资总额为52.19亿美元。二级市场则无论是IPO、配售融资还是BD驱动的牛市行情,过去一年的热闹程度更是直观可见。

中国创新药一级市场融资情况

图源:医药魔方MedAlpha新药投融资数据库

2025年,随着跨境资本市场政策红利的持续释放和IPO开闸,身处寒冬中的中国创新药企再次看到了出路。叠加AI和BD驱动,2025年,二级市场那个创新药板块表现尤为显著。西南证券就表示,今年以来,A股创新药、港股创新药涨幅分别为54.38%/145.0%,分别跑赢大盘38.3pp/115pp。

如今,站在新十年的起点上,市场也不免好奇,2025年顺利收官后,新的一年中国创新药资本市场又会迎来何种机遇?

行情猛涨,港股成主要融资市场

过去一年里,港股的IPO与配售融资均非常活跃,已成为创新药企业的主要融资目标市场。

据医药魔方统计,截至7月15日,二级市场拟募资/已完成融资的事件数已达11起,再融资总金额几乎与2024年全年总额持平。其中,港股医药股的再融资活跃度尤为突出,共有9家药企通过港股市场募集资金,这一现象与上半年港股生物医药板块的强势行情形成鲜明呼应。

拉长至全年维度,西南证券统计显示H股创新药板块配售事件共计41条,募集总额达363.98亿港元。A股创新药板块则有3起定增事件,融资总金额达61.60亿元。

与此同时,IPO也尤为活跃。西南证券报告显示,2025年医药生物板块A股IPO上市共计11家,融资金额共计96.95亿元(占比8.58%),H股医药板块IPO上市则共计20家,融资金额达269.63亿港元(占比11.57%)

还在等待IPO的药企也排起了长龙。据公开数据,截至2025年12月末,沪深北三大交易所IPO在审的药企也排起共计32家,涵盖创新药、医疗器械、CRO、仿制药等多个细分领域。港交所则仍有约300家企业候场,其中大健康企业占比高达1/3。

融资端的蓬勃活力,与过去一年市场对创新药赛道的信心息息相关。

2025年开年,随着政府工作报告提出要支持创新药发展、多家药企财报公布后超预期和接二连三的BD,中国创新药开启了持续一年的高热度。

事实上,历经10年发展,中国创新药企已经在2025年迎来了根本性的转变。东海证券分析到,中国创新药行业整体正从“以亏损换增长”的投入期,迈入以“以盈利证价值”的收获期,驱动力则主要来自收入端的强劲放量与费用端的持续优化。而随着商保目录正式出台,支付端破局,中国创新药市场的商业价值也将迎来充分实现。

而除创新产品利润率较高外,BD出海等授权收入也在直接增厚利润。5月份,三生制药与辉瑞的BD就直接为港股创新药打了一剂强心针,助推引爆了牛市行情。

据医药魔方统计,截至2025年12月31日,中国创新药BD出海授权全年交易总金额达到1356.55亿美元,首付款70亿美元,交易总数量达到157起,各个维度的数据统计均达到了历史新高。

多重利好共振下,据东海证券统计,单A股的医药生物板块二级子行业中,化学制药涨幅居前,达到26.34%,三级子行业中,医疗研发外包、化学制剂、其他生物制品也都实现超20%的上涨。

从个股表现来看,西南证券则指出,A股医药股超过三分之二实现上涨,其中75家创新药样本指数平均涨幅达到54.8%,港股75家创新药样本指数涨幅翻倍以上。

可以说,一二级市场的回温,不仅印证了市场对创新药赛道的信心回归,从长远来看也构建起“价值兑现-资本涌入-研发迭代”的行业发展正循环,为夯实中国创新药在全球的核心竞争力奠定了基础。

出海、创新支付、商业化潜力巨大

不论是一二级市场投融资还是BD交易情况,2025年都呈现出明显的涨势。这一状态是否会延续到2026年?在接下来的这一年中,又会有哪些值得关注的趋势,多家证券分析师对此进行了预判。

西南证券认为,2025年创新药迎来β行情,但在2026年创新药板块将从普涨进入精选个股阶段。2026年,创新药领域或将在出海、创新支付及商业化三大方面展现出巨大潜力。

在出海方面,2025年中国创新药出海节奏显著提速,尤其是创新药BD出海项目数量、首付款与总金额显著增加,远超2024年。这一加速,为创新药行业注入了新的业绩增量与市值弹性。

具体来看,超52%的分子在出海时处于I期临床及临床前的早期阶段,新药研发的价值实现路径愈加丰富。

从BD分子类型上看,PD1+双抗等抗体类新药大单频出/竞争力凸显、偶联药物因其“精准导航”的特性成为肿瘤药研发与BD的重点方向之一、GLP-1R靶点新药在长效化/口服化/多靶点激动/减脂保肌等方向上仍具出海潜力。

双抗药物BD交易持续升温,首付款大单频出。目前国内达成的大额交易靶点主要集中在PD-(L)1+双抗、自免靶点等。

ADC“精准导航”成为肿瘤药创新重要方向。抗体偶联药物因其对肿瘤组织的高靶向性,成为新药研发的重要方向之一,也是单药BD或BD组合包的重要部分。

ADC类药物BD阶段相对较早,常在临床前、I/II期达成交易。从ADC靶点上看,CLDN18.2、B7-H3、EGFR、B7-H4、HER3、HER2、TROP2、nectin4等潜力靶点颇受关注。ADC药物的分子形式也愈发多元,双抗ADC、双毒素ADC等新型技术崭露头角,ADC未来仍将是BD热门赛道之一。

GLP-1RA减重空间巨大,在长效化/口服化/多靶点激动/减脂保肌等方向上仍具出海潜力。其中,口服小分子药物在患者依从性、生物利用度等方面具备差异化优势、独具市场,中国药企走在全球研发前列;长效化方面,从目前的周制剂改良为双周制剂/月制剂;三靶点药物对疗效的进一步提升得关注;减重增肌方面,Bimagrumab展现出ACVR靶点联合GLP-1RA对肌肉保留的显著改善,目前在研管线稀缺,BD潜力大。

在创新支付方面,支付端改善趋势明显:2025年12月国谈落地,首次构建“基本+商保”双目录并行模式,基本目录纳入114种药品成功率88%历年最高、首版商保目录纳入19种高价值创新药打开商业化空间;同月中央经济会议延续优化集采、深入医保支付改革基调,未来医保/商保支付与药品集采、价格改革等政策协同性不断增强,支付端的改善可为药品商业化腾挪空间。

随着各大药企在研发方面投入的加大,临床试验数据读出的速度及质量令人惊叹。2025年多个国产创新药大品种核心适应症临床数据读出,康方生物AK112于ASCO会议发布1L肺鳞癌BIC临床数据,依沃西单抗联合化疗组的mPFS达11.14个月,较对照组替雷利珠单抗联合化疗(6.90个月)延长4.24个月(HR=0.6),为目前肺鳞癌一线治疗最优数据。信达生物IBI363于ASCO发布结直肠癌等3个癌肿的数据,市场对相应管线的价值预期产生重大变化从而推动股价上涨。此外,还有百利天恒自研的EGFR×HER3双抗ADC药物Iza-bren(BL-B01D1)、中国生物制药的全球首个CDK2/4/6抑制剂库莫西利胶囊等均展现出优异的临床数据。

临床试验数据的优异不仅能带来BD机会、股价上涨,更能直接影响产品获批上市效率和商业化成绩。

随着越来越多国产创新药获批上市销售,中国创新药在商业化方面也迎来了新赛季。

相关公司在核心品种上市放量后,其商业化能力得到验证。部分Pharma公司和Biotech公司在获得大品种的同时,自身也实现了扭亏为盈。如百济神州2023年开始营收持续超预期,2024年实现净收入272.1亿元(+56.2%), 2025Q1-Q3首次实现营业利润为正,实现净利润11.4亿元(+130.9%)。

接下来,在商业化和出海双重助力下,中国创新药在海外商业化方面或将开启一片新天地。

除创新药外,医疗器械领域中脑机接口、手术机器人、AI医疗也有机会在2026年迎来黄金发展期,值得期待。

产业资讯

识林 2026-01-19

19

产业资讯

识林 2026-01-19

19

产业资讯

识林 2026-01-19

21

产业资讯

识林 2026-01-19

21

产业资讯

生物制药小编 2026-01-19

20

产业资讯

生物制药小编 2026-01-19

20

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签