产业资讯

产业资讯

E药资本界

E药资本界  2026-01-10

2026-01-10

179

179

从营收长期碾压恒瑞,到市值差了4000亿,满身集采伤痕的石药正在觉醒,它能否复刻恒瑞的逆袭之路?

在仿创转型的前半场,石药集团(HK1093)的表现远未达到市场预期。迈入2026年,当年的“小弟”恒瑞医药(600276/HK1276)早已转型成创新药企业标杆,石药还满身集采伤痕。2025年前三季度营收两位数下滑的冰冷数据,把传统业务的疲软态势,照得一清二楚。

如今,石药和恒瑞在投资人心中的差距已彻底拉开,一个港股市值站上5000亿高位,一个在1000亿徘徊。

然而,当市场对石药的集采冲击习以为常时,或许正是审视其反转潜力的最好时机。

一系列积极信号表明,如今的石药正在觉醒,重走恒瑞来时路:研发投入与恒瑞的差距急剧缩小;销售与研发费用的比例也逐渐从高的惊人的4.6:1向1:1靠拢;更重要的是,石药已经不再是那个只能靠买买买对外引进的药企,相反已彰显了较强的自主研发能力,甚至成了从license in到license out的典型范本。

不过至此,还远非终局。BD带来的现金流,好比转型路上的输血包,立竿见影却撑不起长远发展。石药面前还摆着两个最真实的问题:它能否真正孵化出属于自己的、具有全球竞争力的重磅创新药?能否用扎实的临床数据和市场表现,弥补创新药转型慢人一步的差距?

这篇文章,将深度拆解石药从“迷失”到“觉醒”的发展历程,剖析其与恒瑞相似却又殊途的命运轨迹,并试图回答:在创新药的下半场,这位背负着沉重包袱、却又手握庞大资源的昔日王者,能否真正完成自我救赎,谱写属于自己的逆袭篇章?

风险逐渐出清,石药磨底

时至今日,石药仍在遭受集采重创。老产品克艾力、玄宁、多美素和津优力等因为集采影响收入明显下降,以前高达5000元/支的多美素,2024年底进国采后直降到98元/支。

收入端,2025年前3季度石药营收同比-12.3%,其中成药的几大核心板块全面下滑:神经系统收入同比-21.6%至56.7亿元;肿瘤板块收入-56.8%至16.5亿元;抗感染板块前3季度收入-22.7%至24.8亿元;心血管领域前3季度收入-17.8%至13.4亿元。

不过,从投资的角度来讲,如今的石药反而更具关注价值。

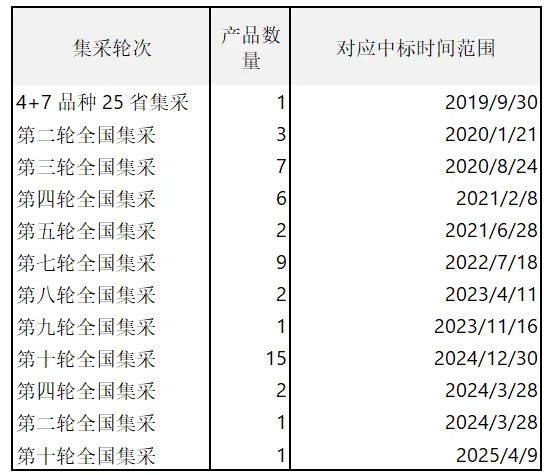

投资一定要投在周期底才能赚取超额收益,而目前石药大部分产品均已进入国家集采和省级联盟集采。据E药资本界统计,在2024年底的第10轮国采中,石药一次性纳入15个产品,数量堪称历年之最。至今石药集采产品总数已达50个,后续满足集采条件的品种逐渐减少,存量业务正处在不断磨底的过程之中。

▲来源:E药资本界根据公开数据整理

不过需要注意的是,石药旗下扛把子产品恩必普还未纳入参比制剂,按照券商预计,2.5年内仍较安全。

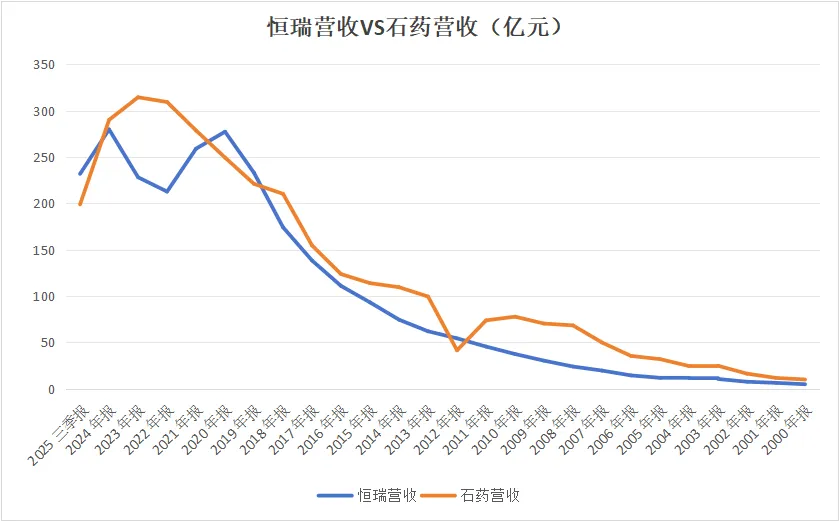

事实上恒瑞也曾经历过这个过程。今天的石药非常像前几年的恒瑞,老产品走下坡路,但新产品还没有接力,新老交替断档。彼时,恒瑞营收也曾连续三年疲软。不过到2024年,恒瑞已靠创新药撑起了半壁江山,2025年上半年,恒瑞的创新药销售连同许可收入占比已超60%,收入、市值均重回增长轨道。

▲来源:E药资本界根据公开数据整理

参考恒瑞的发展路径,石药眼前的危机,是危更是机。唯一的问题是,触底之后,是趴在底部,还是如恒瑞一样触底反弹?

市场驱动,重营销误研发

能不能触底反弹,关键取决于创新药。恒瑞靠创新药转型“脱胎换骨”,但到目前为止,石药的转型之路还远未达到市场预期。

其实石药的战略眼光一向很独到,从前做仿制药、改良药瞄准的都是有市场潜力的品种,通过强营销、快速上量,打造了一个又一个大单品。这是一种典型的“市场驱动”模式,在这种战略导向下,石药的创新药布局也极具有前瞻性。

早在2018年,石药就干了这么几件大事:与尚健生物达成PD-1单抗项目合作;收购武汉友芝友生物39.56%股权,布局双抗;从天境生物引进依达格鲁肽,布局GLP-1。放在今天来看,这些都已经成了热的不能再热的赛道,而在8年前,石药就已经开始布局了。

按理说,有这样的超前布局,石药的创新药转型之路不会太差。但现实却是,石药集团的PD-1单抗药物恩舒幸2024年才获批上市,较恒瑞、百济神州(688235)、君实生物(688180)晚了5-6年;双抗领域,与武汉友芝友合作的系列产品管线基本宣告失败;引进的GLP-1药物依达格鲁肽,耗时近5年才启动III期临床。

显然,石药将产品引进之后承接和转化能力并没有跟上。而这背后的深层次原因,某种程度也是因为一贯依赖的市场导向。

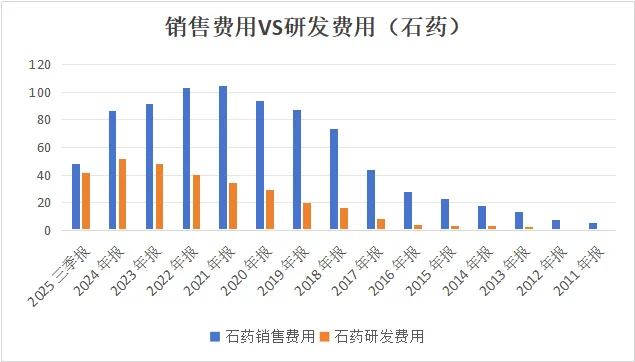

从历史数据不难看出,石药是一家极其重营销、轻研发的药企。仿制药时代,这种战略本无可厚非,但石药比之同行更加极端。拿2018年的数据就能看明白,在密集引入创新产品的关键节点,石药销售费用73.28亿,研发费用15.83亿,销研比接近4.6:1,而同期恒瑞是2.4:1。石药这个投入倾斜的力度,比恒瑞猛了近一倍。

▲来源:E药资本界根据公开数据整理

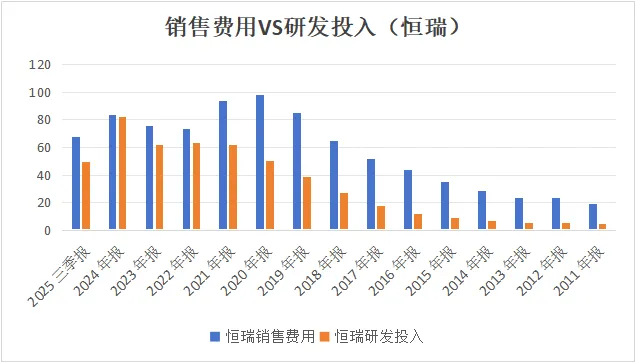

在这种历史惯性下,石药在仿创转型的这些年,研发投入也慢了一步。对比恒瑞可以看到,从2017年前后,恒瑞就开始加大研发投入力度,2017-2021年5年研发投入将近200亿,同期石药尽管也保持研发增长,但5年研发费用约107亿,比恒瑞少了近一半。

这就导致,恒瑞在受集采重创之时,已经完成了创新药转型的基础积累,而石药时至今日,都未能依靠创新药对冲集采的冲击。

石药觉醒,仍有逆袭潜力

对石药而言,转型节奏滞后已成既定事实,不过,未来仍有逆袭的机会。

石药近两年释放了一些非常积极的信号,首先从投入的角度,石药正在觉醒,2025年前3季度石药研发费用41.85亿,仅比恒瑞的49.45亿少了不到8亿,而且集采之后销售费用存在压缩空间,石药正在逐渐跳出重营销轻研发的旧逻辑,销研比已从当初的4.6:1逐渐向1:1靠拢,这个过程也与恒瑞高度相似。

其次,石药的研发投入力度虽然不及恒瑞,但转型至今,至少也投了200多亿的研发,即便是交学费也该到了收获期。从产出角度来看,石药也确实发生了明显变化,2018年布局热门赛道时,历史研发基因薄弱,几乎全靠对外引进;而今已具备一定的自主研发能力,甚至成了从license in到license out的典型范本。

在ADC领域,石药依托于抗体偶联药物平台,推了10余个ADC产品进入不同临床阶段,Claudin18.2、Nectin4及ROR1等ADC授权海外公司;GLP-1领域,新药依达格鲁肽减重适应症也已经提交上市申请;另外在全球高度关注的小核酸领域,石药也在全面布局肝内和肝外系列管线。

进展来说,即便不算太领先,但在BD的预期下,早期临床也能创造收益。2025年上半年,石药完成了4项对外授权项目,累计合同金额达97.1亿美元,某种程度上也验证了技术认可度。另外,石药在AI技术上也有布局,并就AI平台与阿斯利康达成了合作。

总的来说,比起一般的Biotech,石药终归还是“财大气粗”的,并没有多少企业一年能拿出五六十亿的研发投入。而且石药这种追逐热点、押注爆款的先天本领,也高度适配BD这种商业模式。目前石药在研项目300多个,多点开花,总有下一个BD在路上。

只是从长远计,BD不是归途。石药还需要证明自己是不是真的能把一款创新药推到上市、跳出内卷、打造成爆品、对冲集采。此外,石药反复的资本运作、预告式BD行为、甚至对外授权被退回的案例,也在持续消耗着投资人的信任,加剧市场对其价值的质疑。

如今的石药,正在重走恒瑞的来时路。只有以研发质量替代管线数量,以实质落地替代资本故事,才能真正完成从仿制药巨头到创新药标杆的蜕变。

产业资讯

识林 2026-01-19

14

产业资讯

识林 2026-01-19

14

产业资讯

识林 2026-01-19

16

产业资讯

识林 2026-01-19

16

产业资讯

生物制药小编 2026-01-19

15

产业资讯

生物制药小编 2026-01-19

15

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签