产业资讯

产业资讯

药渡

药渡  2026-01-15

2026-01-15

41

41

每年年初的JP摩根医疗健康大会(JPM Healthcare Conference)被誉为全球生物医药行业的“风向标”,不仅是企业展示年度成绩与未来蓝图的关键舞台,更是洞察产业趋势、资本动向与研发重心的窗口。

2026年1月12日-15日,第44届大会在旧金山如期举行,在宏观经济与行业政策持续演变的背景下,各大制药企业纷纷亮出最新战略,聚焦创新管线推进、技术平台建设、业务结构调整与长期增长路径。

本文将梳理多家领军企业在本次大会中释放的核心信号,勾勒出制药行业在新时代下的竞争图景。

礼来

AI赋能研发,构建“减肥王国”

PART.1

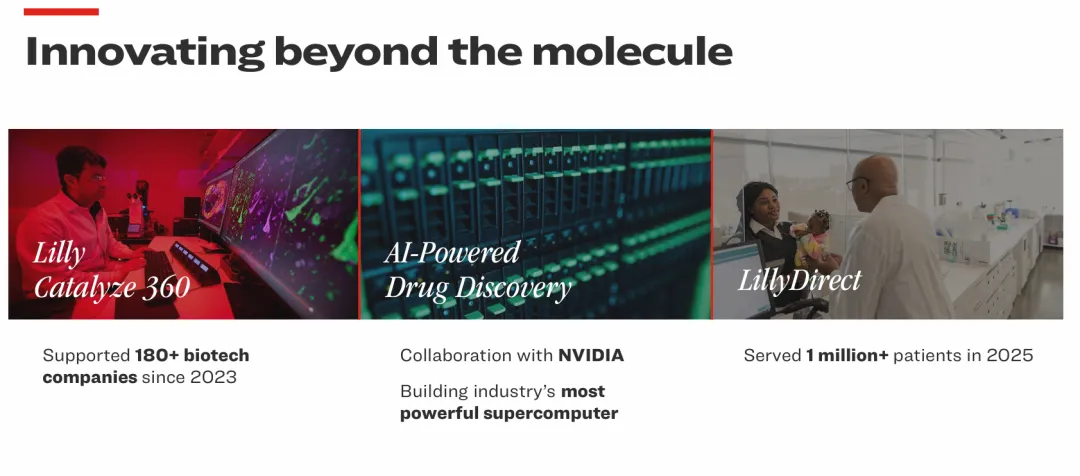

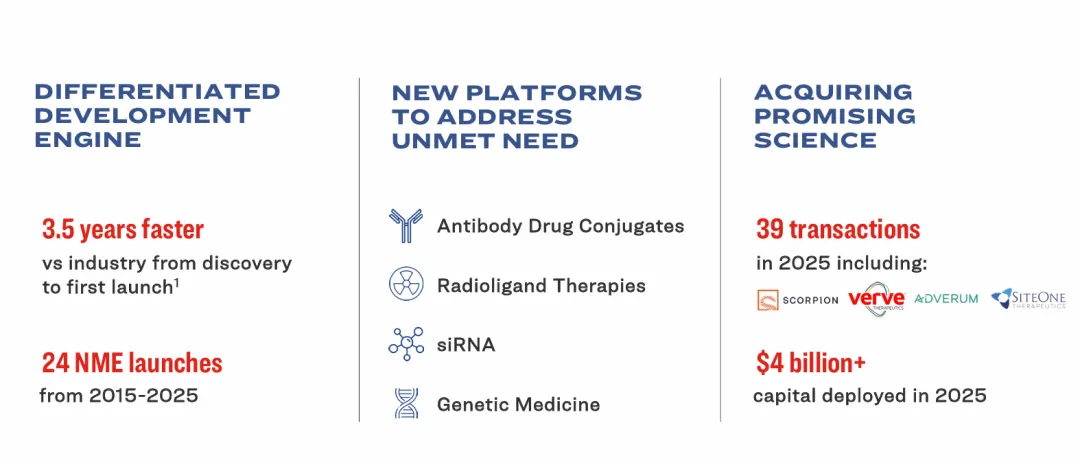

礼来在肥胖及相关并发症治疗领域已建立起显著优势,但其目光已投向更广阔的“帮助更多患者”的生态构建。公司宣布在全球有13个生产基地正在建设中,以保障其代谢明星产品的全球供应。更为重要的是,礼来正积极向“全方位健康解决方案提供者”演进。

公司展示了其超越药物开发的创新:1月12日,礼来与英伟达合作建设行业领先的超级计算机以加速研发;通过风险投资支持超过180家生物科技公司,构建外部创新网络;以及直接服务患者,在2025年服务患者超过100万人。

在研发层面,礼来正快速推进抗体偶联药物、放射性配体疗法、siRNA和基因治疗等新平台,并通过积极的并购(2025年完成39项交易,部署超40亿美元资本)将前沿科学快速纳入自身体系,旨在从药物发现、开发到患者支持的整个价值链建立竞争优势。

阿斯利康

剑指2030年800亿美元营收

PART.2

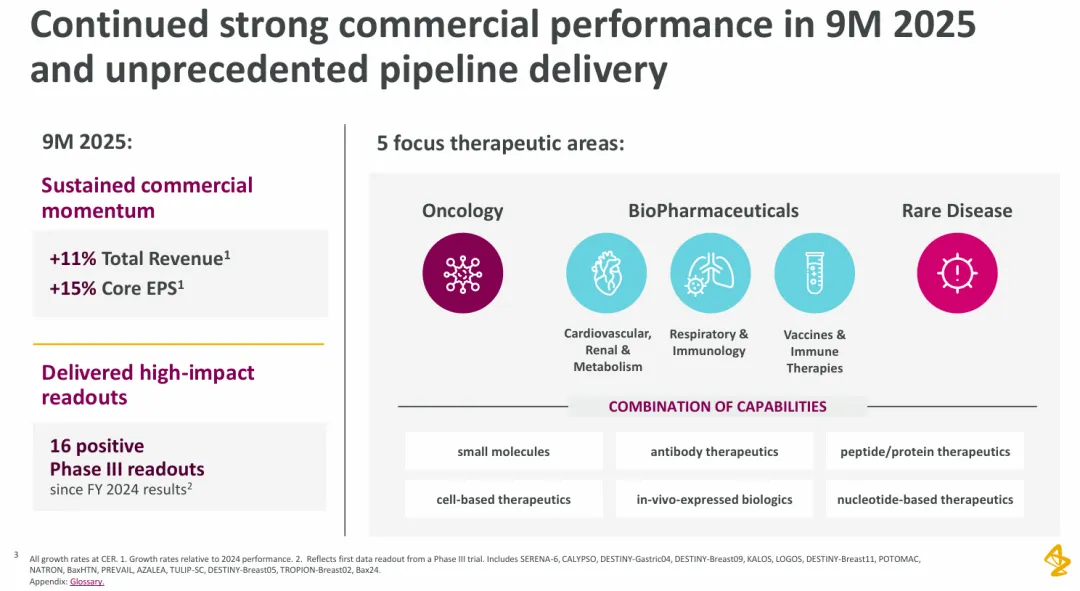

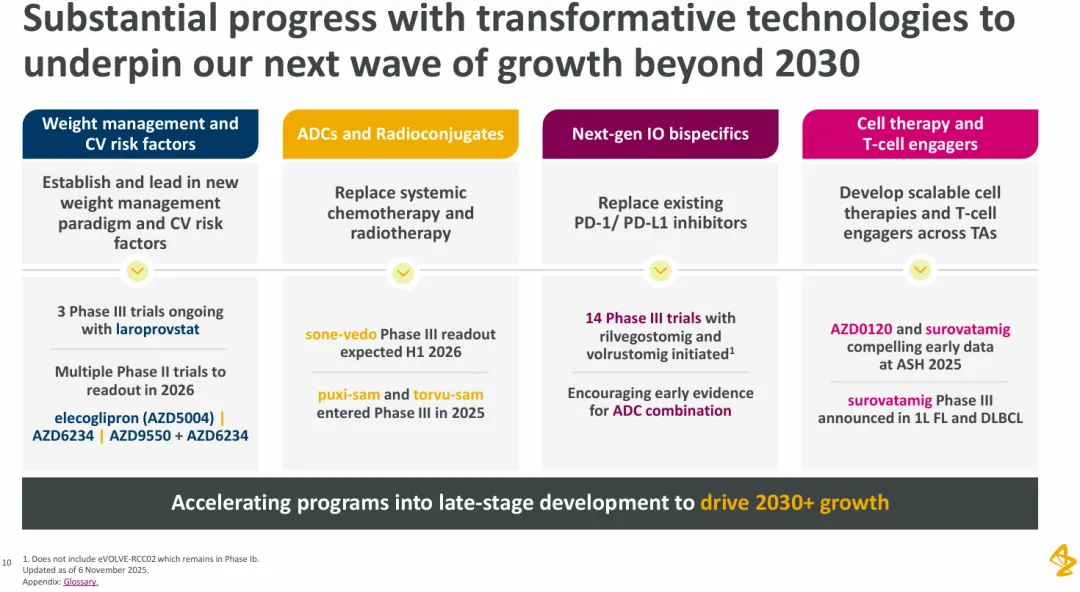

阿斯利康在其展示中重申了“到2030年实现800亿美元总收入”的雄心。公司2025年前九个月表现强劲,总收入增长11%,核心每股收益增长15%。其战略核心在于五大重点治疗领域(肿瘤、心血管、肾脏与代谢、呼吸与免疫、疫苗与免疫疗法)的均衡发展,并通过全球布局与多元化业务来源支撑增长。

值得关注的是,阿斯利康将人工智能定位为贯穿价值链的核心驱动力。其介绍的“AI开发代理(AIDA)”系统旨在变革端到端的合成药物开发流程,有望将CMC开发时间缩短50%。此外,定量连续评分(QCS)技术应用于计算病理学,以更精准识别治疗响应人群。

在潜力技术管线方面,公司重点展示了其在体重和心血管风险管理、抗体偶联药物(ADC)、双特异性抗体、细胞疗法等前沿领域的领先布局,例如rilvegostomig在非小细胞肺癌中的数据,以及AZD0120在多发性骨髓瘤中的潜力。

百时美施贵宝

通过BD引领企业增长

PART.3

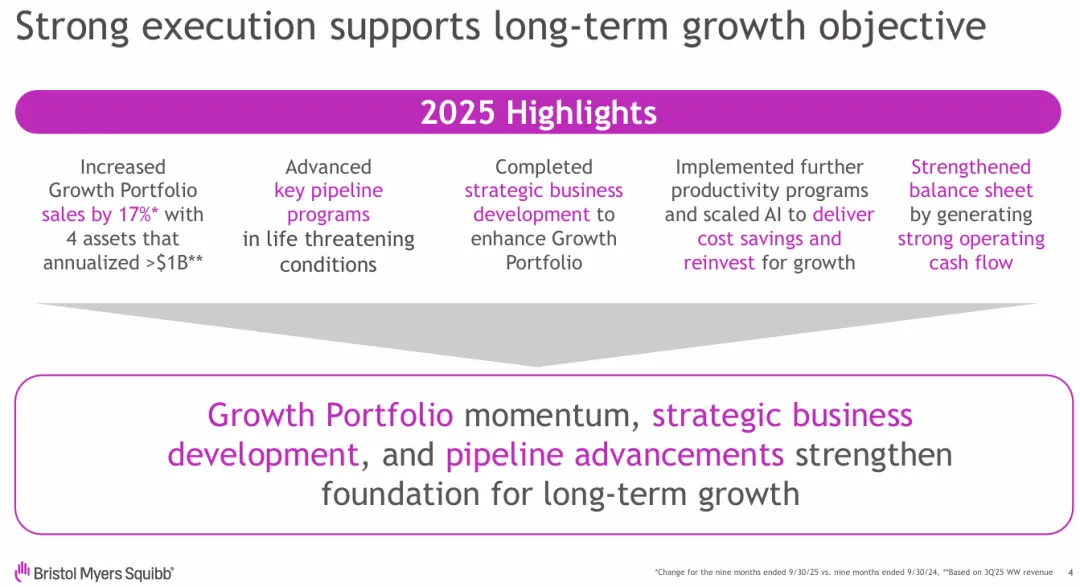

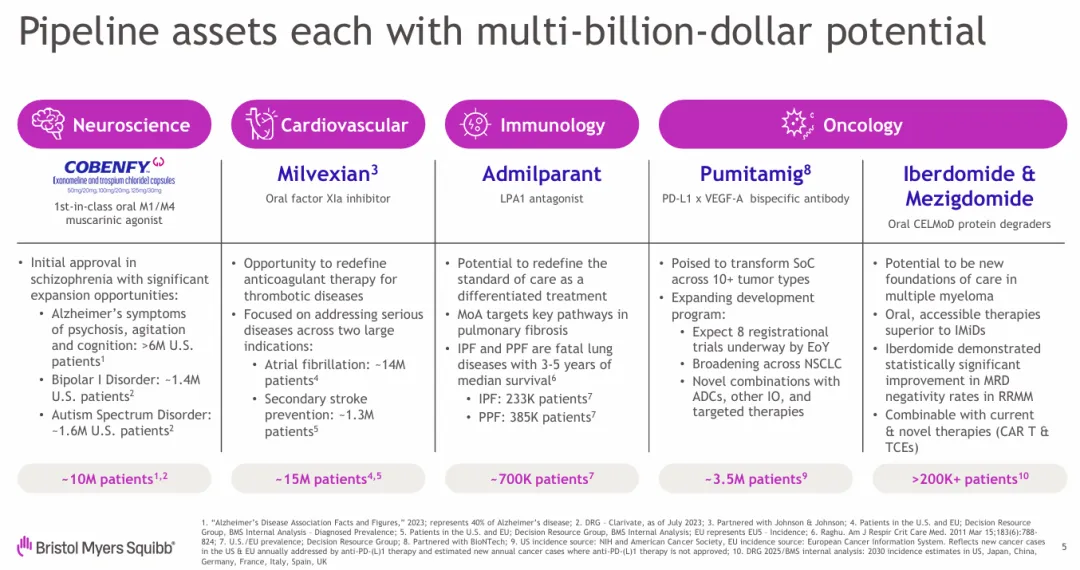

百时美施贵宝(BMS)提出“构建一家财务强劲、在2030年代及以后实现行业领先可持续增长的公司”的目标。公司2025年的增长产品组合销售额增长了17%,并通过战略性业务发展增强了管线。

BMS着重介绍了其具有数十亿美元潜力的管线资产,包括神经科学领域的Cobenfy(KarXT)、心血管领域的milvexian、免疫领域的admilparant、肿瘤领域的pumitamig(PD-L1

x VEGF双抗)以及血液学领域的iberdomide/mezigdomide等新型蛋白降解剂。

公司预计到2030年将有超过10个新产品上市机会,并强调严格的研发执行和资本配置纪律。其资本部署策略包括投资业务、通过股息和回购回报股东,以及战略性业务开发,近期与BioNTech、SystImmune等公司的合作即是例证。

默沙东

构建“后K药时代”的增长支柱

PART.4

默沙东的核心战略是“用下一波创新产品组合实现转型”。公司目前拥有约80项正在进行的三期研究,预计将有超过20个新药上市,其中绝大多数具备重磅炸弹潜力。其新增长驱动力的中期商业机会已增至超过700亿美元,显著高于市场对K药在2028年销售额的共识。这一增长主要来源于通过积极的“科学驱动型业务开发”所构建的丰富管线。

公司正通过外部合作与自主研发,系统性地填补管线。例如,与第一三共合作的B7-H3 ADC(I-DXd)和HER3

ADC(P-DXd),与Kelun合作的TROP2

ADC(sac-TMT),以及自身在心血管代谢(如口服Lp(a)抑制剂)、感染性疾病(如长效HIV预防药MK-8527)和免疫学(TL1A抗体tulisokibart)等领域的布局。

默沙东强调,这些在临床上已降低风险的产品,其收入机会几乎能完全抵消KEYTRUDA专利到期的影响,为公司平稳过渡至2030年代奠定了坚实基础。

安进

六大增长引擎,新秀减肥管线

PART.5

安进强调其通过“六大关键增长驱动因素”实现长期可持续增长的战略,涵盖心血管(Repatha)、骨骼健康(EVENITY)、呼吸(TEZSPIRE)、罕见病、创新肿瘤学和生物类似药。其中,罕见病组合年化销售额已接近50亿美元,而生物类似药业务累计销售额已达约130亿美元。

本次大会中,安进着重推介了其肥胖症治疗候选药物Marifide。公司公布了其在2型糖尿病和慢性体重管理方面的二期研究积极结果,强调其作为“首个月度给药型2型糖尿病疗法”的潜力,以及其在维持期治疗中展现出的良好耐受性。六项全球三期研究正在进行中,标志着安进正式加入竞争日益激烈的代谢疾病战场。

诺华

手握多个重磅新药

PART.6

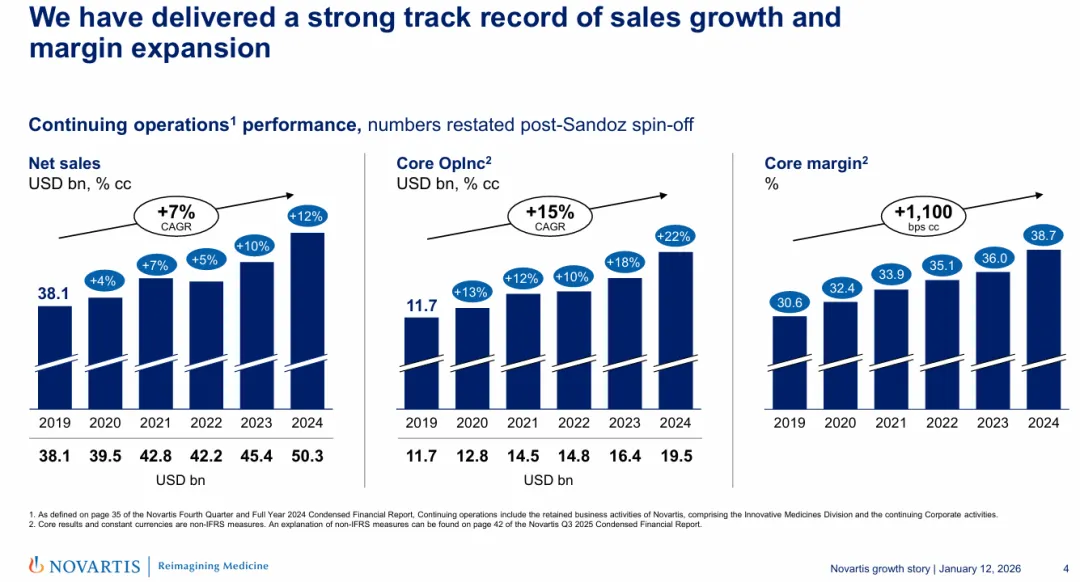

诺华首席执行官Vas Narasimhan展示了公司在剥离山德士后的强劲增长轨迹。公司战略聚焦于心血管-肾脏-代谢、免疫学、神经科学和肿瘤学四大核心治疗领域,以及化学、生物治疗、xRNA、放射性配体疗法和基因与细胞疗法五大技术平台。公司预计2025-2030年销售额复合年增长率(CER)为5-6%,并在2029年将核心利润率恢复至40%以上。

诺华在未来两年拥有超过15项可能支持申报的临床数据读出,管线中拥有30多个高价值新分子实体。近期在心血管领域新增的abelacimab(FXI抑制剂)、pacibektug(抗IL-6单抗)和farabursen(miR-17抑制剂)等项目,进一步丰富了其产品线。

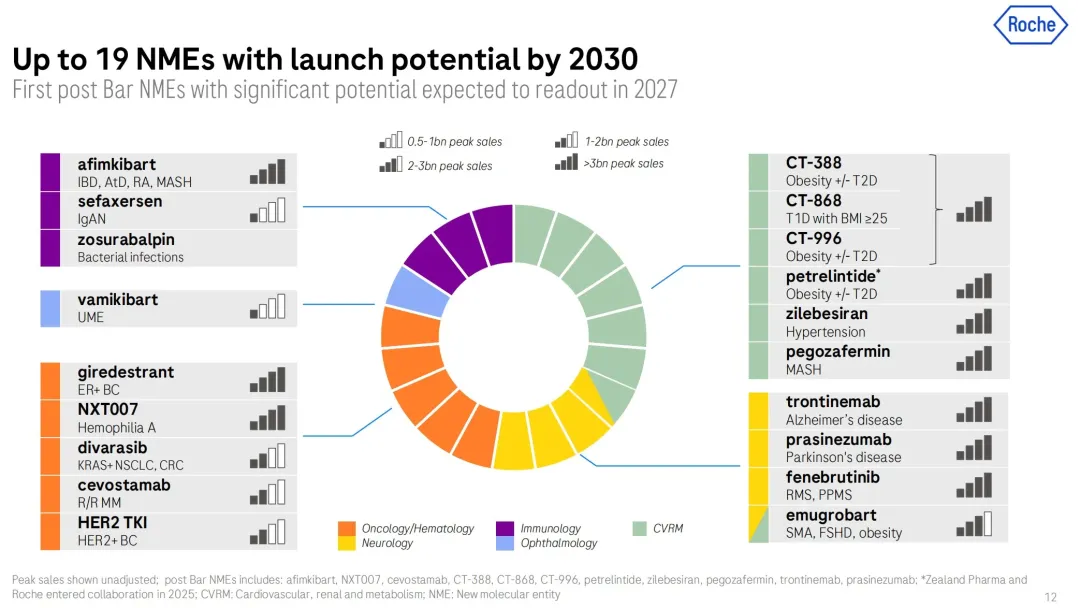

罗氏

聚焦关键上市产品

PART.7

罗氏制药首席执行官Teresa Graham指出,公司正致力于“交付下一个创新周期”。短期战略围绕最大化在售产品组合、交付关键上市产品(如Gazyva、giredestrant、fenebrutinib)以及推进后期管线。罗氏强调其超过60%的研发管线和制药销售额涉及合作伙伴关系,展现了开放创新的模式。

在肿瘤领域,下一代选择性雌激素受体降解剂(SERD)giredestrant有潜力成为ER+乳腺癌的 endocrine therapy

骨干。在神经科学领域,fenebrutinib作为唯一在复发型和原发进展型多发性硬化症三期试验中取得阳性结果的BTK抑制剂,备受关注。此外,罗氏明确表达了在肥胖症领域成为TOP3玩家的决心,预计2026年将公布五款新分子实体的三期启用数据。

拜耳

聚焦心血管肾病

PART.8

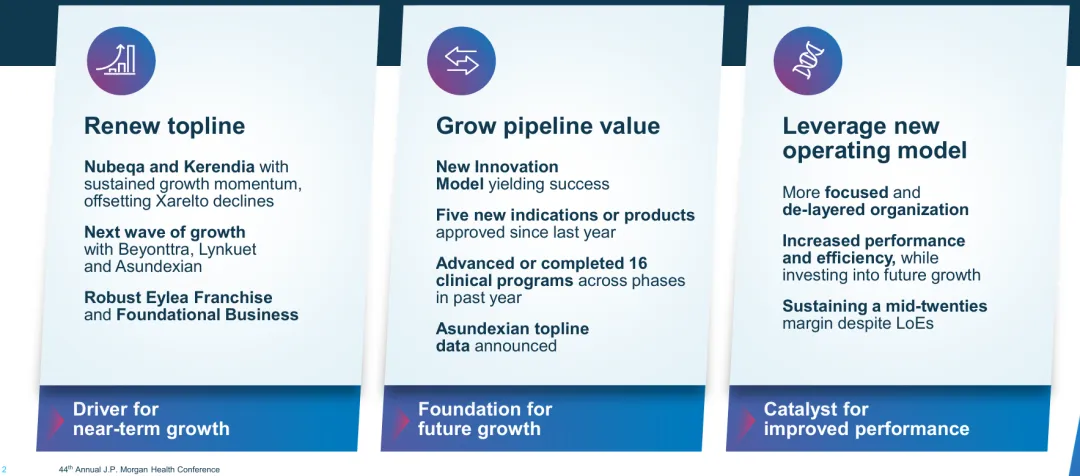

拜耳制药展示了其“焕新收入、提升管线价值、利用新运营模式”三大战略支柱已取得切实成果。尽管面临Xarelto的销售下滑,但新产品Nubeqa(前列腺癌)和Kerendia(心肾疾病)的持续增长势头有效地弥补了缺口。下一代产品,如用于继发性卒中预防的因子XIa抑制剂asundexian(已取得首个阳性三期结果)、用于血管舒缩症状的神经激肽拮抗剂Lynkuet,以及用于转甲状腺素蛋白淀粉样变性心肌病的Beyontra,构成了公司的下一波增长动力。

拜耳特别强调了其“独特创新引擎”的重塑。新的、更聚焦的研发模型在2025年取得了五项新适应症或产品批准,完成了16个临床项目的推进。公司通过战略性交易(如从BridgeBio引进Beyontra)和投资细胞与基因治疗等平台公司,弥补了近期管线缺口,并为长远发展储备了项目。拜耳的目标是,最迟在2027年恢复中个位数增长,并在2030年将利润率提升至30%左右。

赛诺菲

专注创新药,重塑增长路径

PART.9

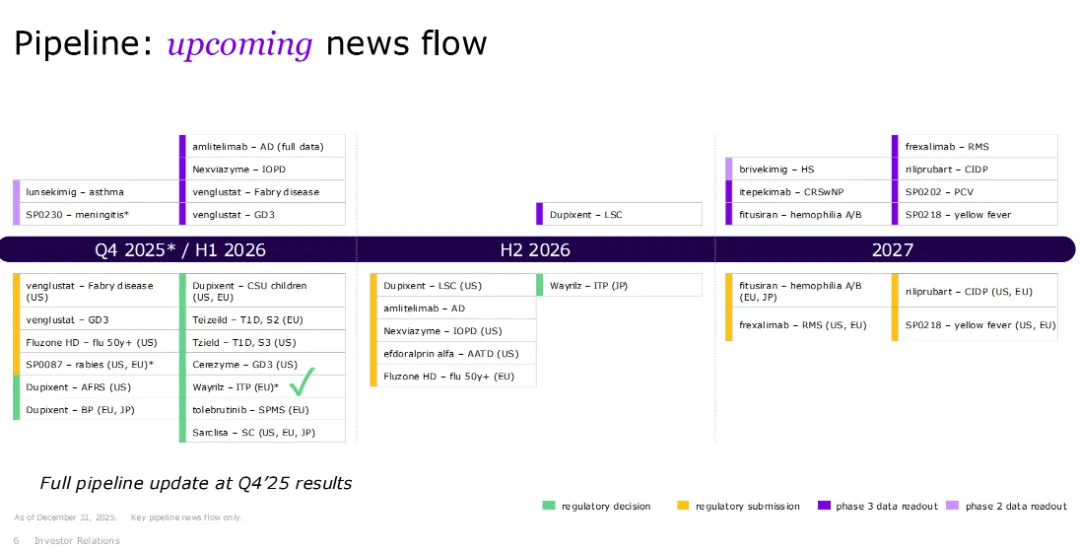

在本次JPM大会上,赛诺菲明确展示了其向纯粹“研发驱动、AI赋能”生物制药公司转型的战略定力。在完成消费者健康业务剥离后,公司正将资源全面聚焦于具备长期增长潜力的核心制药与疫苗创新。

2025年的业绩初步验证了这一路径。通过积极的“买与卖”,公司在收购Blueprint、Dynavax等强化管线的同时,完成了大规模股份回购。前九个月销售额增长8.7%,12款新产品贡献了39亿欧元收入,其中血友病A疗法ALTUVIIO已成为新的重磅炸弹。

公司的未来增长高度依赖于其聚焦免疫炎症、呼吸、罕见病及疫苗的中后期管线。核心资产包括:在特应性皮炎领域已进入三期的OX40L单抗amlitelimab、在化脓性汗腺炎显示潜力的IL-17A/F双抗brivekimig,以及与阿斯利康合作、市场表现强劲的RSV预防药物nirsevimab。

赛诺菲强调,2026年将是管线价值验证的关键一年,多项重要临床数据即将读出。其战略核心在于,通过彻底的业务聚焦和资本配置,将科学潜力转化为一系列成功的上市产品,重塑其作为领先创新药企的增长轨迹。

武田

三款重磅产品重塑增长曲线

PART.10

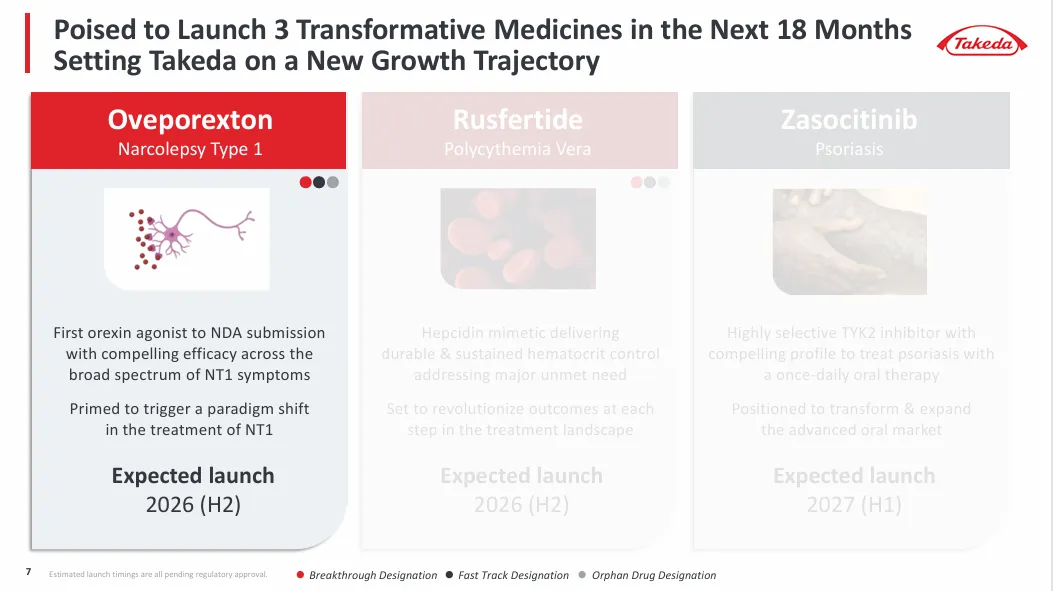

武田将其发展周期划分为两个阶段:FY2021-2025是管理专利悬崖、聚焦研发和建设数字化能力的“蓄力期”;而FY2026-2030+则是凭借变革性后期管线驱动增长的“收获期”。公司明确指出,未来18个月内有望上市的三款新药——用于发作性睡病1型的orexin受体2激动剂TAK-994、用于真性红细胞增多症的hepcidin模拟物rusfertide、以及用于银屑病的高选择性TYK2抑制剂zasocitinib——将把公司带入全新的增长轨道。

每款产品都瞄准了存在显著未满足需求的领域,并具备成为标准疗法的潜力。例如,rusfertide在三期研究中展现出持久且稳定的血细胞比容控制能力,能大幅降低患者放血治疗需求,有望革新真性红细胞增多症的全程管理。武田强调,这八款具有数十亿美元潜力的在研产品,加上在2030年前有限的仿制药冲击,将支持公司在投资新药上市和研发的同时,实现利润率的改善。

第一三共

坚定迈向全球肿瘤领域领导者

PART.11

第一三共明确宣示其目标:“顶级ADC公司,成为全球肿瘤领导者”。公司凭借其独创的DXd ADC技术平台,已衍生出7款在研药物,其中ENHERTU®(trastuzumab deruxtecan)已成为过去五年肿瘤领域最成功的上市产品之一,累计销售额超过1.5万亿日元。DATROWAY®(datopotamab deruxtecan)也展现出快速增长的势头。

公司计划到2030年在至少4款ADC药物中推出多项新适应症,覆盖患者数预计将增长近六倍。此外,第一三共正积极布局免疫肿瘤学(IO)及其他新模态(如多特异性抗体、基因治疗等),构建超越ADC的多元化技术矩阵,以确保持续创新。

吉利德

HIV领导者与多元化管线并进

PART.12

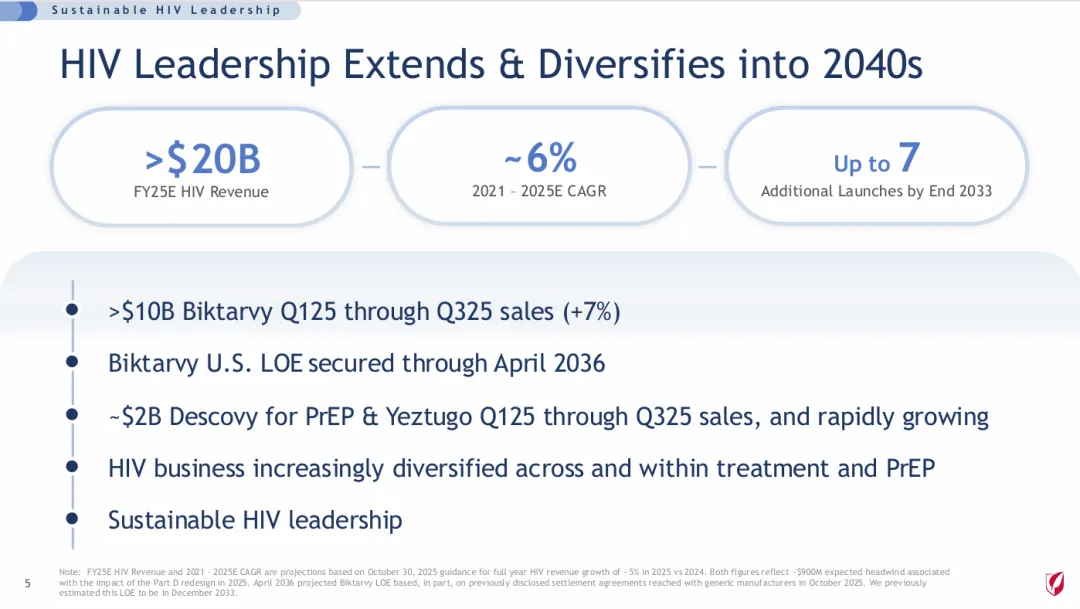

吉利德的核心信息围绕三大支柱展开:延续至2040年代的HIV治疗与预防领导地位、公司历史上最强劲的临床与上市管线,以及对运营开支和并购的积极主动且 disciplined 的策略。其HIV业务预计2025年收入将超过200亿美元,比卡替拉韦/恩曲他滨/丙酚替诺福韦(Biktarvy)市场地位稳固,而长效注射剂Yeztugo(lenacapavir)用于HIV暴露前预防(PrEP)的上市正开辟全新格局。

在肿瘤领域,Trodelvy在转移性三阴性乳腺癌一线治疗的数据,以及BCMA

CAR-T疗法anito-cel在复发/难治性多发性骨髓瘤中的潜力,预示着吉利德在肿瘤领域的增长动能。公司预计2026年将有最多10款产品处于上市或即将上市阶段。

渤健

神经与免疫管线接棒增长

PART.13

渤健正致力于讲述一个“创新与增长新篇章”的故事。公司通过“Fit for Growth”计划完成了成本重组(节省10亿美元),并重建了研发管线,将资源集中于高确信度的项目。目前,其上市新产品(如阿尔茨海默病药物LEQEMBI、弗里德赖希共济失调药物SKYCLARYS等)的收入增长已完全抵消了多发性硬化症产品线的下滑。

公司的长期战略依赖于三波增长动力:当前的增长产品、后期注册管线(如狼疮药物litifilimab、IgA肾病药物felzartamab等)以及早期高风险/高回报项目。2026年被渤健视为转型的关键一年,将迎来litifilimab的两项三期数据读出、LEQEMBI皮下制剂的监管决定以及多个早期项目的重要进展。渤健正努力从一个依赖成熟产品的公司,转型为一个由新上市产品和丰富管线驱动的增长型生物科技企业。

结 语

纵观本届JPM大会,制药巨头的战略共性凸显:首先,AI和数字化技术渗透至研发、生产及商业化全链条,以提升效率与精准性;其次,肿瘤、代谢疾病、神经科学成为管线竞争焦点,ADC、细胞疗法等前沿平台屡见突破;最后,资本配置更趋理性,企业通过股息、回购与选择性并购平衡短期收益与长期创新。在患者需求与政策变革的双重驱动下,行业正迈向一个更高效、更个性化的新纪元。

产业资讯

识林 2026-01-19

15

产业资讯

识林 2026-01-19

15

产业资讯

识林 2026-01-19

17

产业资讯

识林 2026-01-19

17

产业资讯

生物制药小编 2026-01-19

16

产业资讯

生物制药小编 2026-01-19

16

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签