产业资讯

产业资讯

药时空

药时空  2026-01-23

2026-01-23

34

34

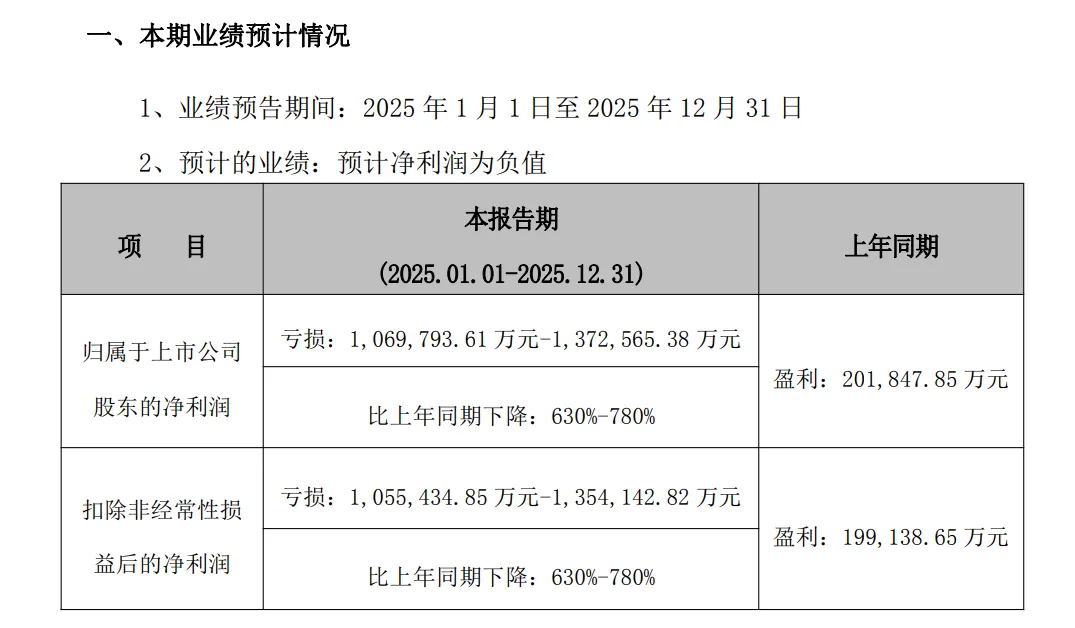

2025年,中国疫苗行业呈现出一幅“冰与火”交织的复杂图景。一方面,创新成果迎来集中收获期,全年共批准了12款新疫苗上市;另一方面,市场需求结构剧变、价格体系重构,昔日的“疫苗之王”们却纷纷跌入亏损泥潭。智飞生物发布的业绩预告显示,其2025年预计亏损高达107至137亿元,与上年同期的盈利相比,下降幅度达630%至780%。这究竟是行业的周期性阵痛,还是结构性调整的开始?

一、获批的“火”:12款新疫苗背后的创新与竞争

2025年,国家药品监督管理局(NMPA)的审评审批工作在“数量增长”的同时,更呈现出“结构优化”的特征。在获批的12款疫苗中,流感疫苗以42%的占比成为绝对主力,这与当年全国流感疫情处于中高流行水平的防控形势直接相关。智飞龙科马、武汉生物各自有2款疫苗获批,在数量上处于行业前列。

然而,数量的繁荣难掩同质化竞争的加剧。以流感疫苗为例,市场已完全进入“白热化”的存量竞争阶段,价格战异常激烈。三价流感疫苗在部分政府采购项目中低至5.5元每支,四价流感疫苗价格也普遍降至百元以下。这种“以价换量”的策略并未带来市场总规模的显著增长,反而导致多数企业业绩承压。

二、亏损的“冰”:龙头企业的困境与“荷花定律”的终结

行业整体“内卷”的背景下,过度依赖单一明星产品的企业首当其冲。智飞生物的困境,完美诠释了“荷花定律”的后半段——当池塘开满,增速便会陡降至零。

智飞生物曾凭借默沙东HPV疫苗的独家代理权,实现了7年收入增长118倍的奇迹。但成也代理,败也代理。其核心困境源于过度依赖代理的单一产品结构。2025年上半年,其代理的九价HPV疫苗批签发量同比暴跌76.8%,四价HPV疫苗批签发量更是降为0。与此同时,公司存货高企,截至2025年第三季度仍高达202.46亿元。下游销售不畅,上游却因早年签署的近千亿元采购协议而不得不继续大额采购,公司可谓被“架在火上烤”。

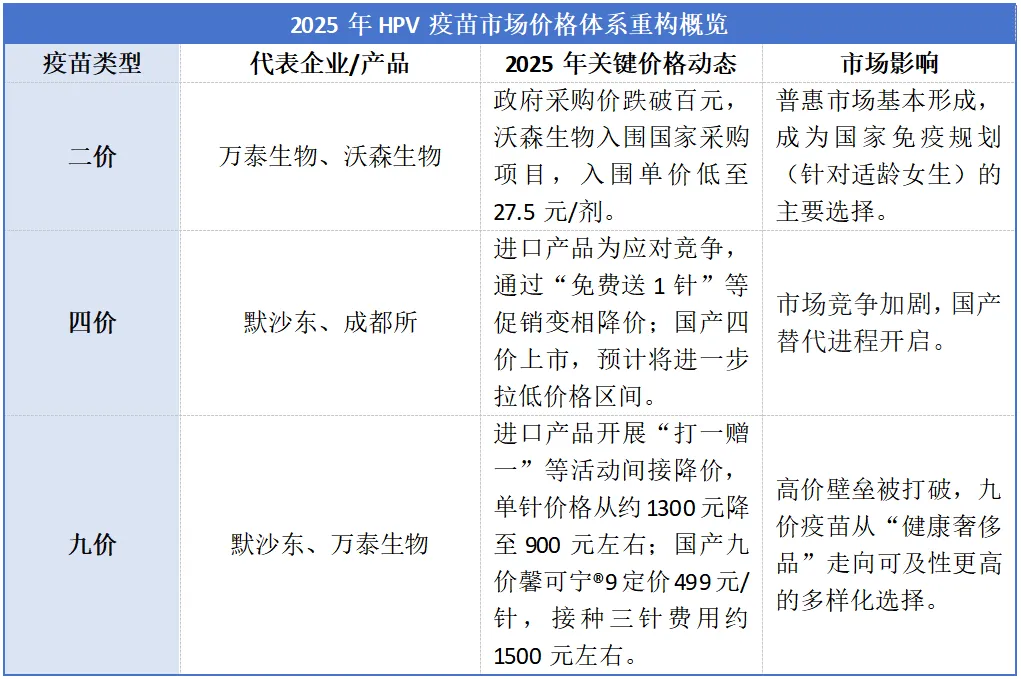

另一巨头万泰生物也未能幸免,其业绩下滑主要反映了二价HPV疫苗市场的急剧萎缩。随着市场竞争加剧及消费者偏好向高价次疫苗倾斜,公司曾经的“现金牛”产品销售严重不及预期。

三、市场重构:政策、国产替代与价格体系坍塌

龙头企业的巨亏,是行业深层变革的集中体现。驱动变革的核心因素有三:

1.政策引导需求侧扩容与供给侧规范:2025年11月,双价HPV疫苗被纳入国家免疫规划,为适龄女孩免费接种。这虽然短期内压低了产品价格,但长期将极大提升接种率基础。同时,行业倡议反对“内卷式”竞争,引导从价格战转向技术竞争。

2.“国产替代”彻底击穿价格体系:2025年6月,万泰生物的首个国产九价HPV疫苗“馨可宁9”获批上市,定价仅为499元/支,比进口产品价格低了约六成。国产二价、四价、九价产品线已全部集齐,迅速击穿了该市场原有的价格体系。进口产品不得不通过“买二送一”、“免费送1针”等促销活动降价应对。

3.采购模式变革加剧库存压力:国家疾控系统的疫苗采购模式已由“库存式压货”改为“零库存纯销”,这直接导致生产企业前期库存压力激增,被迫进入艰难的“去库存”周期。

四、未来之路:差异化突围与等待黎明

面对困局,龙头企业正探索迥然不同的突围路径。

智飞生物选择利用其强大的商业化渠道,采取“预防+治疗”的双赛道战略,并推广HPV疫苗男性适应症以开拓增量市场。其庞大的销售网络或可为未来新产品放量提供可能。

万泰生物则依托其领先的自主研发与成本控制能力,通过产品升级正面竞争,构建“二价+九价”组合矩阵,并大力推进国际化。其国产疫苗凭借成本优势,已进入多个海外市场。

结论:入场券与生存赛

2025年的中国疫苗行业,获批上市仅仅只是拿到了市场的“入场券”。12款新疫苗的获批展现了企业的创新速度,而龙头企业的巨额亏损则揭示了存量市场竞争的残酷性与转型阵痛。

随着去库存周期接近尾声,以及更多重磅创新产品上市,行业有望在2026年迎来周期性回暖。但能否真正回暖并脱颖而出,将取决于企业是否能建立起覆盖研发、生产、商业化全链条的系统性优势。池塘里的“荷花”时代已经结束,接下来是一场考验综合生存能力的“水葫芦”竞争。别为过去的“荷花”支付过高的价格,未来的赢家,属于那些能快速适应新生态的物种。

产业资讯

药时空 2026-01-23

34

产业资讯

药时空 2026-01-23

34

产业资讯

药视声Medispace 2026-01-23

31

产业资讯

药视声Medispace 2026-01-23

31

产业资讯

E药经理人 2026-01-23

33

产业资讯

E药经理人 2026-01-23

33

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签