医改专题

医改专题

MedTrend医趋势

MedTrend医趋势  2026-01-31

2026-01-31

4

4

近日,“超70%中成药即将退市”的传闻持续发酵,引发市场对中医药产业前景的广泛讨论。家庭药箱中的常用药是否会断供?中医药产业究竟是面临寒冬还是迎来转型契机?

“退市传闻”源自距离2026年7月1日仅剩半年时间,国家药监局《中药注册管理专门规定》第七十五条即将全面落地。这项被业内称为中成药“生死条款”的规定,正悄然掀起一场影响深远的行业变革。

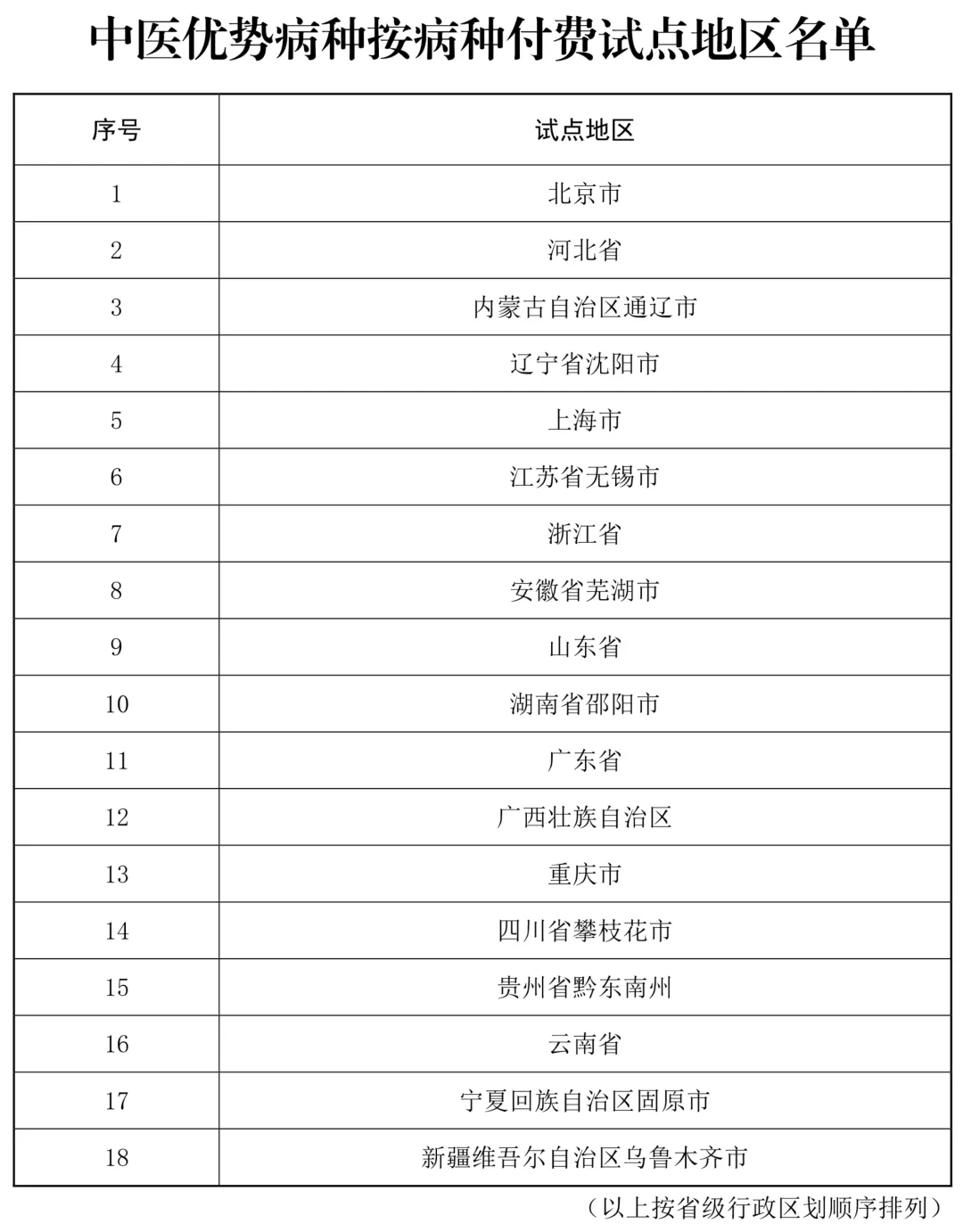

与此同时1月29日,国家医保局与中医药局联合发文,确定在18个地区(北京、上海、广东等)开展中医优势病种按病种付费试点,57个中医特色病种将享医保支付倾斜。

一系列政策组合拳背后,一场以“临床价值”为核心的行业重构已然拉开序幕。这场变革既是挑战,更是看清产业未来的关键窗口。

01

“70%退市”背后的逻辑

不是“否定”,而是“腾笼换鸟”

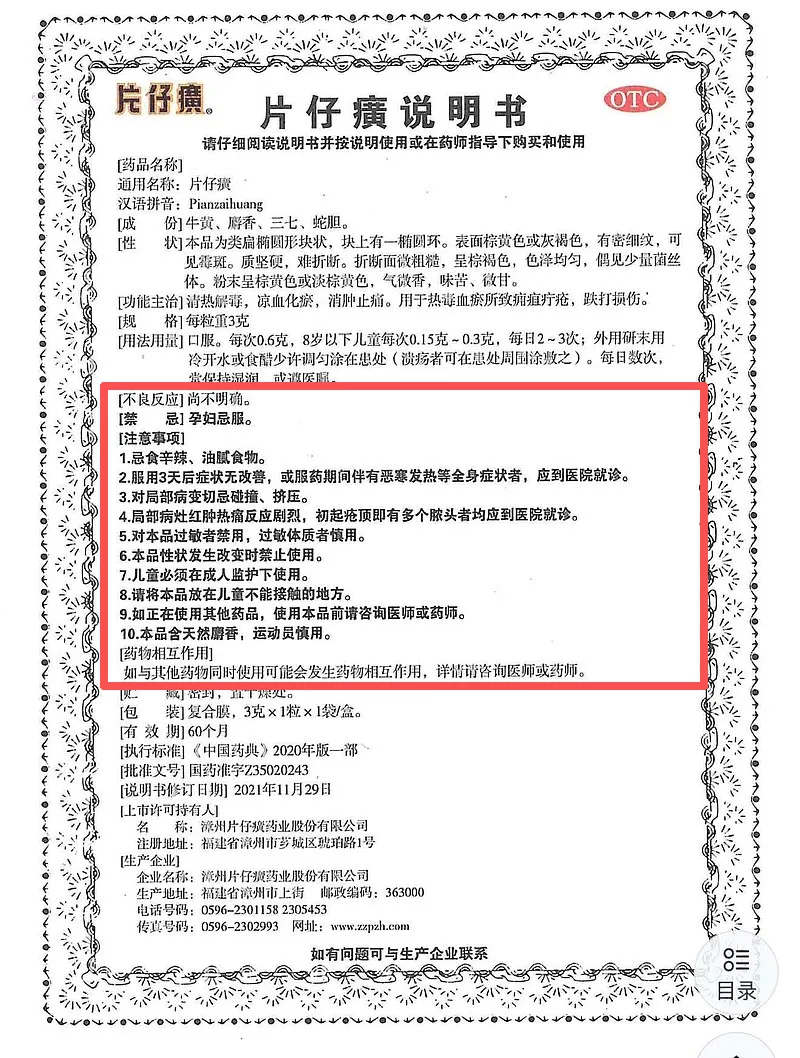

“超70%中成药退市”的说法,源于2023年7月1日起施行的《中药注册管理专门规定》。其中明确要求,中成药说明书中【禁忌】【不良反应】【注意事项】任一项目标注“尚不明确”的,需在3年内完善相关信息,否则2026年7月1日起将不予再注册。

中国中药协会数据显示,截至2025年底,我国中成药有效批准文号达5.7万个,涉及约9000

个品种,其中超4万个批文存在安全信息“尚不明确”的问题,占比确实超过70%。但这并不意味着70%的中成药会直接退出市场。

中国中医科学院中药研究所刘安主任指出,该政策主要影响两类品种:一是临床价值不明确、安全风险较高的产品;二是缺乏现代研究数据支撑的传统制剂。

国务院办公厅此前印发的《关于提升中药质量促进中医药产业高质量发展的意见》也明确提出,要逐步完善中成药批准文号退出机制,“改良一批、淘汰一批”。专家测算,未来3—5年实际退出市场的批文比例约为30%。

中国工程院院士张伯礼的解读更击中核心:近五年国家药品不良反应报告中,中药占比12%,低于化学药的81%,中药相对安全。政策核心是补齐说明书安全信息短板,推动产业高质量发展,这是国际通行做法,也是中药走向世界的必备条件。

值得注意的是,临床常用、疗效确切的中成药可通过补充研究保留批文,且已上市流通的药品如板蓝根颗粒等不受直接影响,仍可正常销售使用。

这场行业出清,本质是对“低水平重复、安全性存疑” 品种的清理,为优质中药腾出市场空间。

02

中成药市场现状

规模庞大但参差不齐

中成药在我国医药市场占据重要地位,尤其在零售终端(药店)表现突出。

2024年实体药店销售额Top20品种中,中成药占比35%,远超本土西药的20%。米内网数据显示,2024年零售药店终端(城市实体药店+网上药店)中,265个中成药销售额过亿,其中9个品种成为超10亿大单品。从企业格局看,华润医药、国药集团、以岭药业、步长制药、广药集团、三金药业、云南白药、北京同仁堂等龙头企业均有4个及以上过亿品种。

2024年零售药店终端超10亿的品种

销售额及利润掌握在头部企业手中的同时,行业里厂商数量呈现“大而散”的特征。截至2024年底,全国中药生产企业达4912家;2025年中药相关企业(含种植、批发、零售、研发等)超84.3万家,新增注册企业约8.3万家,主要分布在广东、四川、云南等省份。

企业低集中度背后,延伸出长期存在的“僵尸批文”问题。对此,行业龙头已率先行动,云南白药、同仁堂、华润三九等企业启动产品线精简计划,主动注销无临床价值的批文,将资源集中于10—20个核心大品种的真实世界研究;同时扩编注册团队,推进说明书修订和再注册工作。以岭药业、白云山医药集团等企业年报显示,已投入专项资金开展药品上市后安全性评价研究,预计在期限前可完成相关数据补充。

而大量中小企业则陷入两难,要么放弃低壁垒批文退出市场,要么转让批文,这也使得行业批文交易市场短期活跃度提升。

此外,全国范围内的中成药价格治理同步推进。比如,2025年9—12月,上海阳光医药采购网连发多批暂停采购公告,柴胡注射液、牛黄上清丸等常用中成药因价格问题被限制采购;2026年1月,甘肃省医保局将养阴清肺丸纳入挂网目录调整范围。

多重压力下,中医药行业传统产业模式难以为继,向“拼质量、拼疗效”转型成为必然。

03

18地试点中医按病种付费

重构价值体系

就在市场聚焦中成药退市传闻之际,国家层面释放强烈对中医药支持信号。

2026年全国中医药局长会议开幕式上,国家中医药管理局局长余艳红表示,中医药已成世界最大的传统医药服务体系。

“十五五”规划建议提出,推进中医药传承创新,促进中西医结合。围绕中医药领域重点任务,我国将继续强化中医药领域科技创新,不断提升中医药防病治病能力,优化中医药服务供给。

2025年,我国增补90个神志病、儿科、妇科等领域国家中医优势专科,推进中医康复中心和中医医院康复科建设,探索建立医疗机构中药制剂跨省调剂使用新机制,布局建设国家级中医质控中心,聚焦重大疑难疾病开展212个中西医临床协作项目。

此次2026开年,18个地区开展“中医优势病种按病种付费试点”,或许正是“十五五”规划的开局举措之一。

按病种付费是医保支付方式改革的核心方向,通俗而言就是“打包价”,医保部门将相似病例“打包”分组,一次性支付固定费用给医院,而非按具体检查项目或药品数量报销,可有效避免“大处方”和过度医疗。此次针对中医优势病种单独试点,首次解决了西医支付规则对中医药“适配性不足”的问题,充分体现中医技术劳务价值。

首先,试点核心要素明确,覆盖范围广泛。

试点地区:涵盖北京、上海、广东、山东等9个省市,以及内蒙古通辽、辽宁沈阳等9个城市,覆盖全国主要经济区域和中医药资源富集地区。

*** 涵盖符合条件的医保定点医疗机构

试点病种:首批57个病种,涵盖骨伤(锁骨骨折、桡骨骨折等)、肛肠(胃殇、肛瘘等)、内科慢病(消渴、中风病等)、特色病种(面瘫、尪痹等)四大类;后续将分批发布全国统一目录,并动态调整。

*** 完整名单见文末

支付标准:试点后目录内支付标准不低于试点前,外科类中医优势病种可参照对应西医支付标准,内科类综合历史费用数据和西医保守治疗支付标准确定,兼顾物耗成本与医保基金绩效。

其次,三大实施重点,夯实落地基础。

规范病种管理:试点地区需制定专项方案,明确支付标准测算、考核办法等核心内容,完善临床管理规范,建立基于真实世界的医保综合评价体系。

强化成效监测:国家层面组建专家组,围绕结算病例数、基金支付情况、患者受益程度等建立监测指标体系;试点地区需对比不同治疗方案的费用构成与疗效,采用治愈率、生活质量提升等可量化指标评估中医治疗效果。

完善配套措施:建立中医TCD编码与西医ICD编码映射规则,支持中医日间病房、康复病房按病种或床日付费;鼓励基层医疗机构开展中医药门诊服务和家庭医生签约服务,对中医牵头的紧密型县域医共体给予医保总额倾斜。

对于参保人而言,试点地区符合57个病种目录的患者看中医,将享受“费用一口价”的便捷服务;对于医疗机构,支付方式改革将引导其聚焦中医药特色优势;对于行业企业,临床价值明确的核心品种将获得更稳定的市场空间。

中医药的振兴不再依赖批文数量,而是取决于真正的临床价值和科学证据,这一转型趋势已不可逆转。

2026年,我国将编制中医药振兴发展“十五五”规划、医疗卫生强基工程中医药行动方案等,助力县级中医医院提档升级,并探索重大疑难疾病中西医结合临床中心建设等工作。

在这场行业变革中,中国中医药产业格局重构下催生新机遇。

医改专题

MedTrend医趋势 2026-01-31

4

医改专题

MedTrend医趋势 2026-01-31

4

医改专题

赛柏蓝 2026-01-30

48

医改专题

赛柏蓝 2026-01-30

48

医改专题

中国医疗保险 2026-01-29

98

医改专题

中国医疗保险 2026-01-29

98

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签